傳統消費領域,“喝酒”還泥足深陷,“吃藥”行情已經王者歸來。

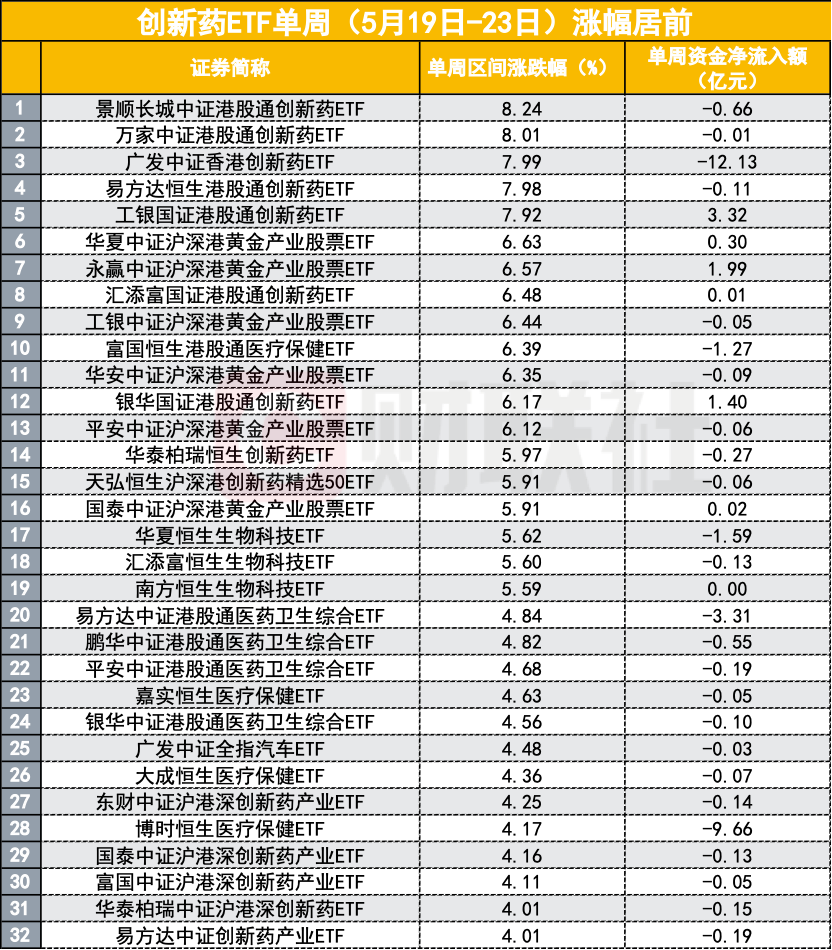

剛剛過去的一週(5月19日-23日),創新藥ETF單週飆漲8%以上,港股通創新藥ETF、創新藥ETF、醫療保健ETF漲幅居前,甚至超過了因國際金價反彈的黃金股ETF。

單週瘋狂之後,5月23日,醫藥股集體調整,創新藥主題ETF跌幅居前,是稍作休息倒車接人,還是行情戛然而止?但是近期頂流大V時隔兩年發車醫療基金、基金經理開啓定投自購釋放了專業投資者的信心。

業內認爲,在科技資產牛背景下,創新藥產業的邏輯在不斷強化。儘管4月以來市場受到特朗普“對等”關稅政策、要求美國醫藥降價等“黑天鵝”短暫擾動,但是不改行業股價的順暢走勢。

此外,值得注意的是,機構對於醫藥板塊投資的細分垂類挖掘還在繼續。5月26日,華寶中證製藥ETF首發募集,其成份股可以概括爲“化學藥+生物藥+中藥”三大純製藥領域的龍頭。簡單來理解,這個ETF就是創新藥與中藥的組合,這也是國內首隻藥ETF。

時隔兩年,大V“E大”發車醫療基金

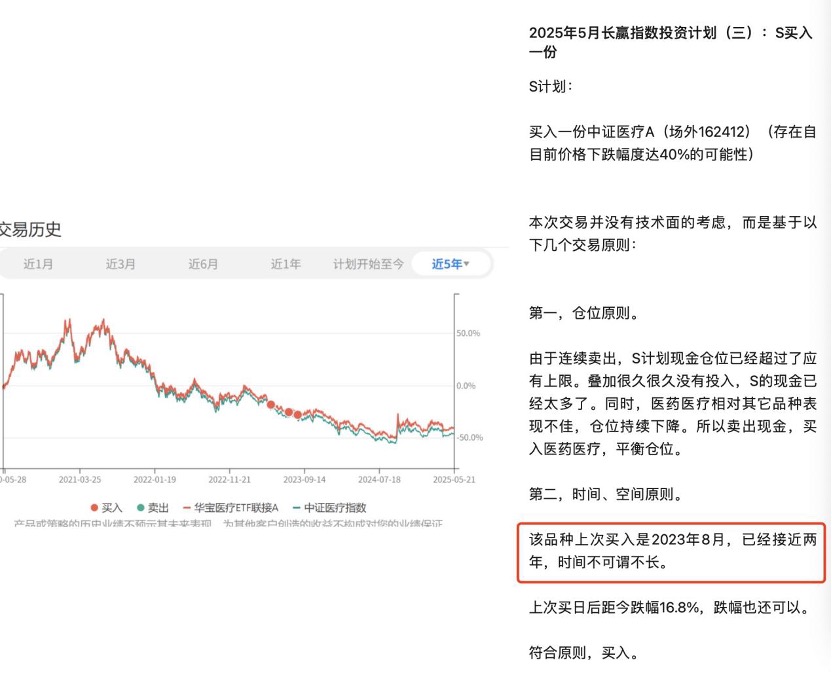

5月22日,頂流大V“E大”(ETF拯救世界)曬單一份投資計劃,5月,其“S計劃”買入一份中證醫療A。

對於買入中證醫療ETF場外基金的原因,E大給出兩條理由:

一是倉位原則。E大表示,由於連續賣出,S計劃現金倉位已經超過了應有上限。疊加很久沒有投入,S的現金已經太多了。同時,醫藥醫療相對其它品種表現不佳,倉位持續下降。所以買入醫藥醫療,平衡倉位。

二是時間、空間原則。E大透露,他上一次買入中證醫療還是在2023年8月,已經接近兩年,時間不可謂不長。上次買日後距今跌幅16.8%,跌幅也還可以。符合原則,買入。

E大時隔兩年,再次抄底醫藥板塊,帶來的不僅僅是市場關注,還有E大粉絲的跟投,Wind顯示,5月22日,華寶中證醫療ETF場內資金淨流入3371萬元,23日,淨流入達到1.63億元。

醫藥板塊的爆發有明顯的事件催動,國內藥企三生製藥簽下最高60億美元出海大單, 12.5億美元的首付款,刷新了國產雙抗出海的首付款紀錄,也引爆了市場對創新藥板塊熱情,當天連3500億巨頭恆瑞藥業都大漲3%。

醫藥基金經理開啓定投

真金白銀買入醫療板塊的還有長城基金的基金經理樑福睿。

5月13日起,樑福睿開啓了每週二定投計劃,開啓定投的時間剛好爲特朗普放話“把美國藥價降低30%至80%”,樑富睿在給持有人的信中表示,不要怕歷史的冷水。

樑福睿表示,出海、政策、研發創新是創新藥今年的三重利好,出海彷彿被潑了冷水,這盆冷水從太平洋隨美國版“集採”而來。他認爲,儘管短期可能受到情緒影響,長期來看,國產創新藥出海受美國擾動或有限。因此,決定開啓個人的“健康基金會”定投計劃,每週二投資長城醫藥產業1000元人民幣,如有例外情況,也會及時告知。

到了5月20日,樑福睿進行了第二次定投。他闡述了自己定投的原因,首先是定投比較適合在市場波動或者基金淨值波動較大的情況下進行。波動越大,說明不確定性越高,定投作爲一種淡化擇時的投資策略,可以攤平買入成本。

更爲重要的是,樑福睿表示,光有波動是不夠的,定投的基金最好能有長期投資的價值,否則一直震盪甚至一路下跌,也不會帶來長期收益。

面對一些“恐高”和想落袋爲安的投資者,他在5月23日的發文中表示理解,但是站在當下往後看,創新藥依然有不少值得期待兌現的點。今年國產創新藥企業可能會出現明顯的報表端扭虧,往後有望迎來報表端+研發端的兩頭爆發式增長。以年度爲單位來看,創新藥基本面的持續性值得期待。

“不管是基金經理還是散戶,踏空都是很難受的,浮虧多了也挺難受的,但股票漲漲跌跌是常態,股價位置低時可以根據自己的風險承受能力定投多一點,股價位置高時稍微兌現一點。”樑福睿表示創新藥資產波動比較大,建議大家的心態儘量放平穩一點。

創新藥的上漲是否依然有後勁?

對於創新藥的後市,平安基金經理周思聰極爲樂觀。她認爲,目前創新藥處於海外出海市場和國內醫保市場的雙重提振週期,2025年是中國創新藥行業的“三個元年”——收入放量元年、盈利跨越元年和估值擡升元年,行業有望迎來系統性投資機會。

不過,她也坦言,作爲風險資產,創新藥行業不可避免和機器人、AI一樣是波動較大的行業,回調和波動也是正常存在的。國產創新藥投資在醫藥行業整體缺乏機會的情況下,經過了艱難曲折的2022年、2023年、2024年,當前已經是“輕舟已過萬重山”。

諾安精選價值基金經理唐晨認爲,創新藥這條主線的配置價值未來將長期存在,最根本的原因在於它極其可觀的“高波動率”。一個創新藥本身的臨牀數據、競品的數據、對外授權進程、臨牀效率、銷售爬坡能力、政策影響、前沿技術落地等等,統統是非線性的變量,這些都是創新藥高波動特徵的原因。這種特徵最大的意義在於,有條件在創新藥領域做出阿爾法,而這種阿爾法並不受限於某個歷史時期或特定方向,只要是“創新藥”,就有可能性。

那麼,創新藥行情當前能不能擴展到整個醫藥板塊的行情?

樑福睿指出,今年醫藥板塊是結構性上漲,主要漲的是創新藥。和唐晨、周思聰的觀點類似,樑福睿也表示,醫藥本身是一個高成長的大行業,但現在還在消化過往政策對業績的擾動。對於其他板塊尚未如創新藥這般反彈,原因在於很多板塊還在殺估值。

“有些板塊,看業績之後再看估值依然是貴的。比如有些公司之前估值是15倍,股價在下跌,但跌着跌着,估值卻變成了20倍,原因在於業績掉得更快。”樑福睿表示,在醫藥板塊內部對比而言,不能說是創新藥變貴了,可能是其他的板塊變差了。

看好腫瘤、自勉以及基因療法等細分領域

對於創新藥標的的選擇上,樑福睿認爲,判斷一家創新藥企是否真的有價值,一看數據是否最優,有全球價值;二看速度是否夠快。如果數據不一定那麼好,但速度夠快,能填補臨牀需求空缺。

從平臺的角度來講,現在國內普遍在平臺迭代上比海外快一些。這幾類公司的創新性表現會比較好:

一是腫瘤主要是ADC+雙抗,ADC是化療二代,雙抗是PD-1二代,在海外做出來的基礎上,國內人才多,快速去試,快速去迭代。

二是自免領域,改結構,加一些新的靶點。

三是基因療法,生物技術方面我們跟海外的差距不是那麼大,因爲全球企業發展起來的時間階段都偏晚,包括AAV、CAR-T,我國企業具備後發優勢。

本文轉自“財聯社”,智通財經編輯:劉璇。