科創債 ETF 及獲批機構劃重點

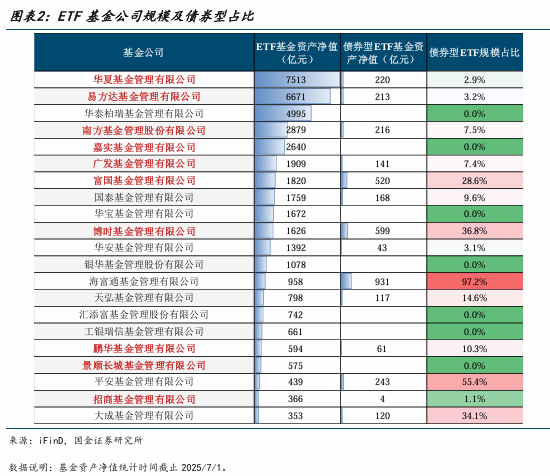

首批科創債 ETF 登場。7月2日,華夏基金、南方基金、易方達基金、博時基金、廣發基金、招商基金、鵬華基金、嘉實基金、富國基金和景順長城基金上報的首批科創債ETF獲得證監會批文。7月3日,10只科創債ETF 的招募說明書、基金合同、發售公告全部於其基金公司官網披露完畢,並宣佈將於7月7日進行發售。首批申報科創債ETF 的基金公司包括華夏基金、易方達基金、南方基金、嘉實基金、廣發基金、富國基金、博時基金、鵬華基金、景順長城基金、招商基金等 10 家機構,主要可分爲三類,一是早期佈局ETF 基金的華夏基金、易方達基金等,其 ETF 基金規模均在 6000 億元以上;二是需要填補債券型 ETF 發展空白的機構,如嘉實基金、景順長城基金目前還未發行債券型 ETF產品:三是進一步豐富 ETF 產品類型的機構,如博時基金、富國基金、廣發基金等,在旗下ETF 基金規模較大的前提積極參與新類型產品的開發。

科創債 ETF 跟蹤指數特徵簡析

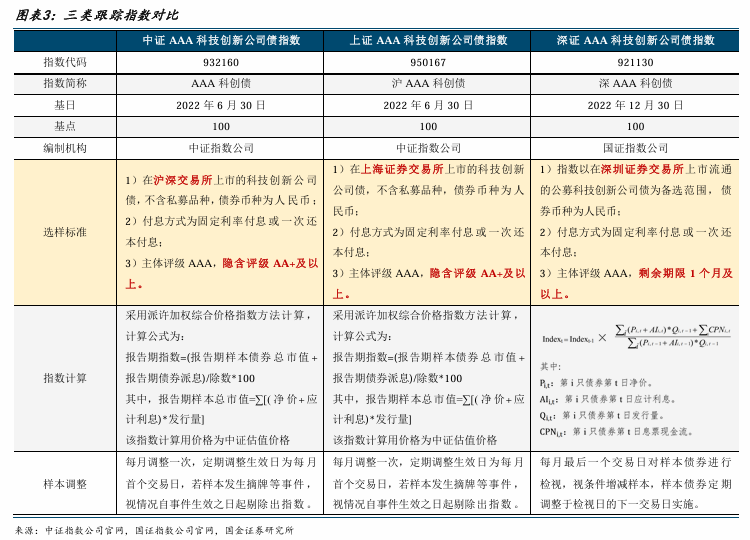

首批上報的10只科創債ETF,主要跟蹤中證 AAA科創債、滬 AAA科創債、深 AAA科創債三類指數。其中,易方達基金、南方基金、富國基金、招商基金、嘉實基金、華夏基金等6只產品跟蹤中證 AAA 科技創新公司債指數,博時基金、鵬華基金和廣發基金等3只產品跟蹤上證 AAA 科技創新公司債指數,景順長城基金跟蹤深證 AAA 科技創新公司債指教。

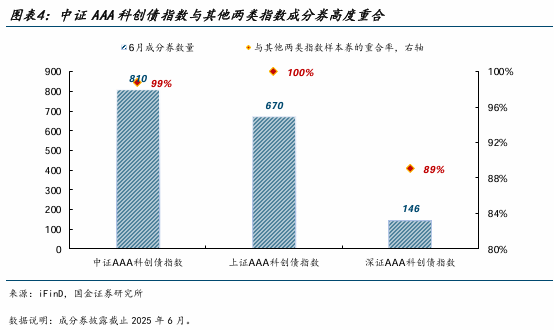

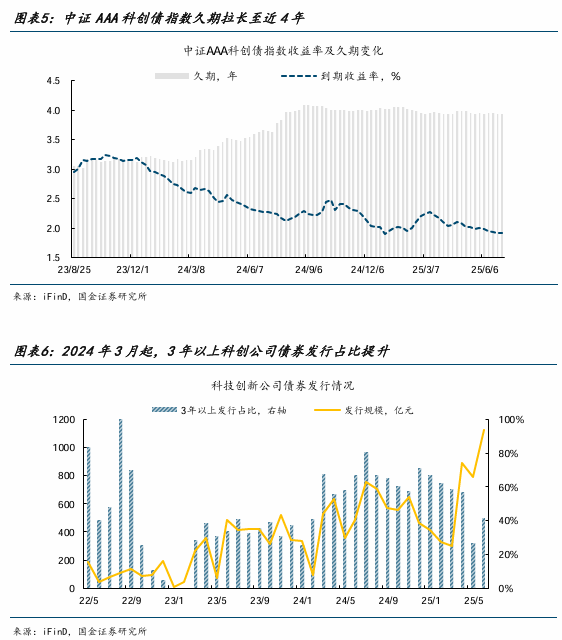

在樣本券的選樣標準上,三類指數主要存在三點區別。一是成份券所在的市場不同,二是評級標準不同,三是期限要求不同。在指數成分券的範圍上,中證 AAA 科創債指數與其他兩類指數成分券高度重合。具體來看,中證 AAA 科創債指數久期持續拉長,收益中樞走低:行情走勢上,近兩年中證AAA科創債指數總體上漲:成分券結構分佈上,1-3年、3-5年成分券佔比相對較高,三大指數成分券收益多集中於1,7%-2%,中證 AAA 科創債指數成分券的構成主體中,市值權重超 1%的主體包括中國中鐵、延長石油、中國鐵建等,有望隨着科創債 ETF 規模的擴大而迎來配置機會。

科創債 ETF 費率及未來規模上限測算

在費率結構上,科創債ETF延續低費率優勢,與基準做市信用債ETF 一樣採用“0.15%+0.05%”的雙低費率模式。從具體費率品種上來看,10只科創債ETF 均設定爲0.15%管理費率及0.05%託管費率,不同在於認購費率的差異。科創貨ETF 首次募集規模預計爲 270-300億元,當前投資者對信用債ETF的規模上限較爲關注,因爲這將影響債牛行情的走勢及持續性,我們採取相同的方式測算首批科創債ETF 的規模上限。假定首批發行的10只科創債 ETF 對跟蹤指數樣本券持倉比例的上限爲 10%,考慮到在實際發行後,ETF 以抽樣複製策略爲主,成分券與其跟蹤指數樣本券的重合範國預計在 35%-70%(參考基準做市信用債ETF的情形).10只科創債ETF總規模上限預計爲3200-6500 億元。進一步考慮到監管要求,管理人會把控持倉與頂部距離,且隨着ETF規模持續增長,機構持券意願增加,買券更爲不易,首批10只科創債 ETF 最終測算上限或爲3000-5000億元。

1、科創債 ETF 及獲批機構劃重點

首批科創債ETF登場。6月18日上午,中國證監會主席吳清在2025 陸家嘴論壇開幕式上發表主旨演講,提到“大力發展科創債,優化發行、交易制度安排,推動完善貼息、擔保等配套機制,加快推出科創債ETF”1。當日下午,中國證監會網站顯示,易方達基金、南方基金、富國基金、博時基金、鵬華基金、景順長城基金等10家公募機構集體上報了首批科創債 ETF”。

7月2日,華夏基金、南方基金、易方達基金、博時基金、廣發基金、招商基金、鵬華基金、嘉實基金、富國基金和景順長城基金上報的首批科創債ETF獲得證監會批文。7月3日,10只科創債 ETF 的招募說明書、基金合同、發售公告全部於其基金公司官網披露完畢,並宣佈將於7月7日進行發售。發行規模上,10只科創債ETF首次募集規模上限均爲 30億元,這與1月的首批基準做市信用債ETF相同。值得注意的是,科創債ETF獲批之快,從6月18日開始申報至7月7日正式發售,僅間隔不到3周。參考首批基準做市信用債ETF的審批節奏,申請材料接受日均爲2024年11月29日,1月7日開始認購,從遞交申請材料到產品認購時間超1個月。

申請首批科創債ETF的10家基金公司有何特徵?

首批申報科創債 ETF 的基金公司包括華夏基金、易方達基金、南方基金、嘉實基金、廣發基金、富國基金、博時基金、鵬華基金、景順長城基金、招商基金。其中,易方達基金、博時基金、南方基金、廣發基金、華夏基金也是申請首批基準做市信用債ETF的機構。申請首批科創債ETF的10家基金公司主要可分爲三類,一是早期佈局ETF 基金的華夏基金、易方達基金等,其ETF基金規模均在6000億元以上:二是需要填補債券型ETF發展空白的機構,如嘉實基金、景順長城基金目前還未發行債券型ETF產品:三是進一步豐富ETF產品類型的機構,如博時基金、富國基金、廣發基金等,在旗下ETF基金規模較大的前提下,積極參與新類型產品的開發。

2、科創債 ETF 跟蹤指數特徵簡析

首批上報的 10 只科創價 ETF,主要跟蹤中證 AAA 科技創新公司價指數、上證 AAA 科技創新公司債指數、深證AAA 科技創新公司債指數三類指數。其中,易方達基金、南方基金、富國基金、招商基金、嘉實基金、華夏基金等6只產品跟蹤中證 AAA 科技創新公司債指數,博時基金、鵬華基金和廣發基金等3只產品跟蹤上證AAA科技創新公司債指數,景順長城基金跟蹤深證AAA科技創新公司債指數。

中證 AAA 科技創新公司債指數、上證 AAA科技創新公司債指數由中證指數公司編制,基日均爲2022年6月30日:深證 AAA科技創新公司債指數由國證指數公司編制,基日爲2022年12月30日。三類指數樣本券的定期調整週期均爲月度,定期調整生效日爲每月首個交易日,若樣本發生停止交易、摘牌等其他事件,可臨時進行調整。值得注意的是,在樣本券的選樣標準上,三類指數主要存在三點區別。

一是成份券所在的市場不同,中證AAA 科技創新公司債指數選取在滬深交易所上市的公募科技創新公司債組成樣本,上證AAA科技創新公司債指數、深證 AAA 科技創新公司債指數分別選取在上海證券交易所、深圳證券交易所上市流通的公募科技創新公司債作爲備選範圍。從範圍上來說,中證 AAA科技創新公司債指數樣本券涵蓋滬AAA科創債指數、深AAA科創債指數。

二是評級標準不同,中證 AAA科技創新公司債指數、上證 AAA 科技創新公司債指數均要求樣本券的主體評級爲 AAA,且隱含評級爲 AA+及以上,而深證 AAA 科技創新公司債指數僅要求主體評級爲 AAA,對隱含評級沒有特殊要求。

三是期限要求不同,深證 AAA 科技創新公司債指數要求樣本券剩餘期限在1個月及以上,中證 AAA科技創新公司債指數與上證AAA科技創新公司債指數則沒有要求樣本券的剩餘期限,不過這一點的影響預計不大。

在指數成分券的範圍上,中證 AAA科創債指數與其他兩類指數成分券高度重合。正如上文所說,中證 AAA科創債指數成分券涵蓋滬深交易所上市的公募科創債,與上證AAA科創債指數、深證 AAA 科創債指數成分券的重合率高達 99%。因此,以下主要觀察中證 AAA 科創債指數的走勢、收益率及久期的變化情況。

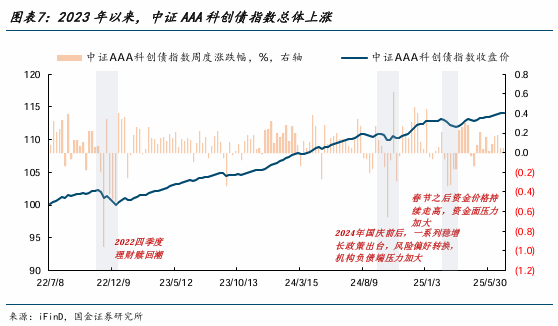

首先,中證 AAA科創債指數久期持續拉長,收益中樞走低。2024年3月中旬之前,中證AAA科創債指數久期基本穩定在3.2年以內:2024年3月之後,隨着科技創新公司債券發行速度加快,以及3年以上品種發行佔比的提升,中證 AAA科創債指數久期也逐步拉長。2024年8月至今,指數久期穩定在3.9年-4.1年。從指數收益率來看,低利率背景下指數收益率中樞持續下行,截止6月末,指數收益率下行至1.92%。

其次,近兩年中證 AAA科創債指數總體上漲。自2022年7月可源最早時間以來,中證AAA 科創債指數總體呈現上升趨勢,較爲明顯的三次調整分別出現在2022年11月至12月、2024年9月至10月、2025年2月至今。2022年末債市波動引發理財產品破淨贖回潮:2024年國慶前後一系列穩增長政策出臺,風險偏好轉換,機構負債端壓力加大導致的債市調整:2025年春節假期之後的下跌主要是受到資金面壓力加劇的影響,疊加市場對於政策預期的轉變,推動債市收益上行。

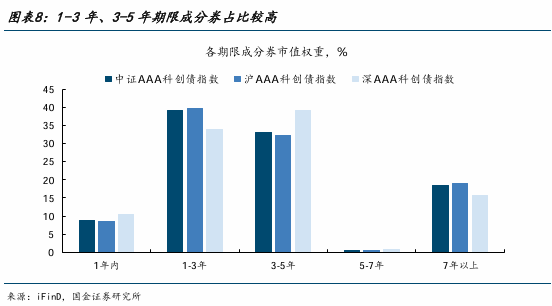

最後,成分券結構分佈上有三點特徵。1)1-3年、3-5年成分券佔比相對較高。三類指數的成分券期限集中於中短端,7 年以上長債佔比在 15%-18%之間,這意味着在科創債 ETF的配置策略上,仍將會採用以中短端爲主、適度搭配超長債的結構。

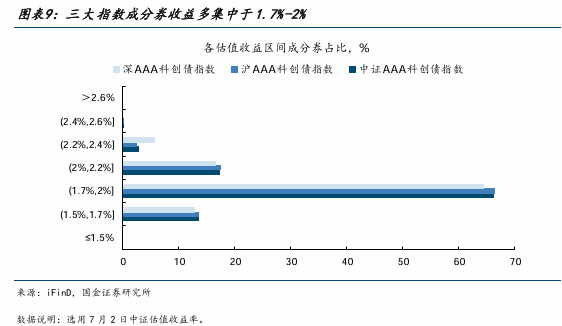

2)三大指數成分券收益多集中於1.7%-2%。以7月2日中證估值收益率作爲統計口徑三類指數成分券收益位於1.7%-2%區間內的比重高達2/3左右,這與上述成分券的期限分佈實則爲一體兩面,收益在2.4%以上的成分券寥寥。

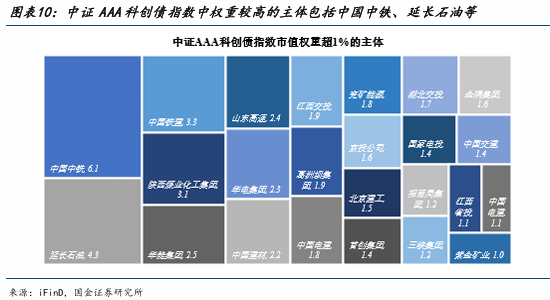

3)中證AAA科創債指數成分券的構成主體中,市值權重超1%的主體包括中國中鐵、延長石油、中國鐵建、陝西煤業化工集團、華能集團、山東高速、華電集團、中國建材等。值得關注的是,跟蹤指數中權重較高主體的存量券流動性或隨着科創債ETF 規模擴大而有所改善,從而迎來配置機會,這點在基準做市信用債ETF的行情演繹中已經得到驗證。

3、科創債 ETF 費率及未來規模上限測算

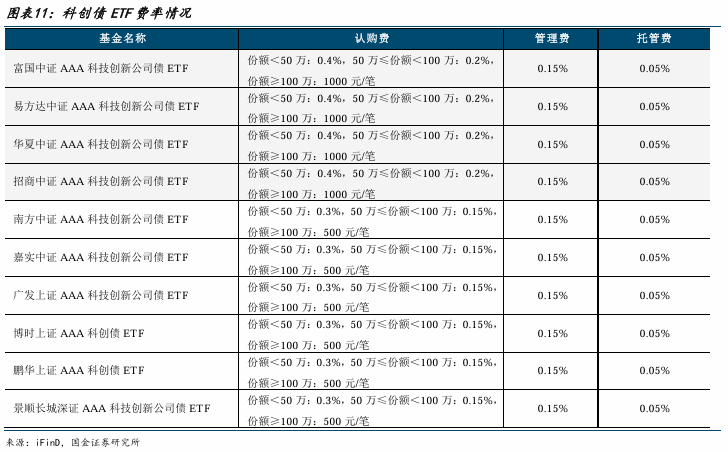

在費率結構上,科創債 ETF 延續低費率優勢,與基準做市信用債ETF 一樣採用“0.15%+0.05%”的雙低費率模式。從具體費率品種上來看,10只科創債 ETF 均設定爲0.15%6管理費率及 0.05%託管費率,不同在於認購費率的差異。富國基金、易方達基金、華夏基金、招商基金認購費相對較高,當份額<50萬,認購費0.4%:當50萬≤份額<100萬,認購費 0.2%:當份額≥100萬,認購費1000元/筆。其餘南方基金、嘉實基金等六家機構認購費則設定爲:當份額<50萬,認購費0.3%:當50萬≤份額<100萬,認購費0.15%:當份額≥100萬,認購費500元/筆,費用較爲低康。

科創債 ETF 首次募集規模預計爲270-300億元。根據招募說明書,10 只科創債 ETF 首次募集上限均爲 30億元,參照8只基準做市信用債ETF首次募集上限同樣爲 30 億元,最終初始募集規模達到 217.1 億元,預計本次首批科創債 ETF 初始募集規模或爲 270 億元至300億元之間。

此外,考慮到首批8只基準做市信用債ETF自發行以來快速擴容,不到半年的時間,從1月初始發行的 217 億元猛增至6月底的近1300億元,反映市場對低費率、高流動性的信用債ETF的偏好持續改善。同時,隨着規模的節節高升,投資者對信用債ETF的規模上限較爲關注,因爲這將影響債牛行情的走勢及持續性,我們採取相同的方式測算首批科創債ETF 的規模上限。

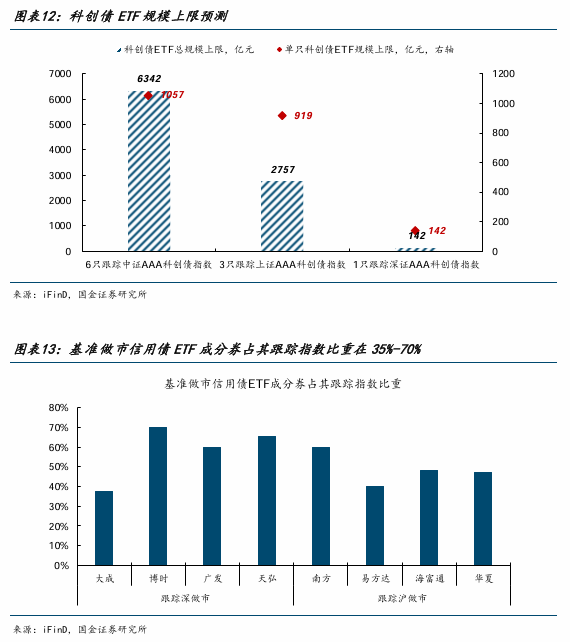

根據《公開募集證券投資基金運作管理辦法》,一隻基金持有一家公司發行的證券(包括債券),其市值不得超過基金資產淨值的10%。基於此,假定首批發行的10只科創債ETF對跟蹤指數樣本券持倉比例的上限爲10%,測算科創債ETF規模的上限。從結果來看,10 只科創債ETF總規模上限預計爲9241億元,其中,跟蹤中證AAA科創債指數(6只)、上證AAA科創債指數(3只)、深證AAA科創債指數(1只)的科創債ETF合計上限分別爲 6342 億元、2757 億元、142 億元,單隻上限分別爲 1057 億元、919 億元、142 億元。

考慮到在實際發行後,ETF以抽樣複製策略爲主,成分券與其跟蹤指數樣本券的重合範圍預計在 35%-70%(參考基準做市信用債ETF的情形),10只科創債ETF總規模上限預計爲3200-6500億元。進一步考慮到監管要求,管理人會把控持倉與頂部距離,且隨着ETF規模持續增長,機構持券意願增加,買券更爲不易,首批10只科創債ETF最終測算上限或爲3000-5000億元。

本文來源於國金證券;作者:尹睿哲等;智通財經編輯:陳筱亦。