在紅利策略持續受關注的這幾年,銀行股始終是該策略權重佔比顯著的核心配置板塊和標誌性配置方向。隨着二季報披露,竟有紅利主題基金十大重倉股已無銀行股蹤影。

作爲全市場首隻發佈2025年二季報的紅利主題基金,中歐紅利精選以“十大重倉股全換血、銀行股徹底退出”的大幅調倉,宣告着“更加關注市場化紅利方向”的策略轉變。截至二季度末,中歐紅利精選的頭號重倉行業已由過往多個季度的金融業轉變爲製造業,十大重倉股中佔比較大的不再是銀行股,卻轉而重倉鄭煤機、美的集團等製造業細分龍頭以及弱週期公用事業股京能電力等。

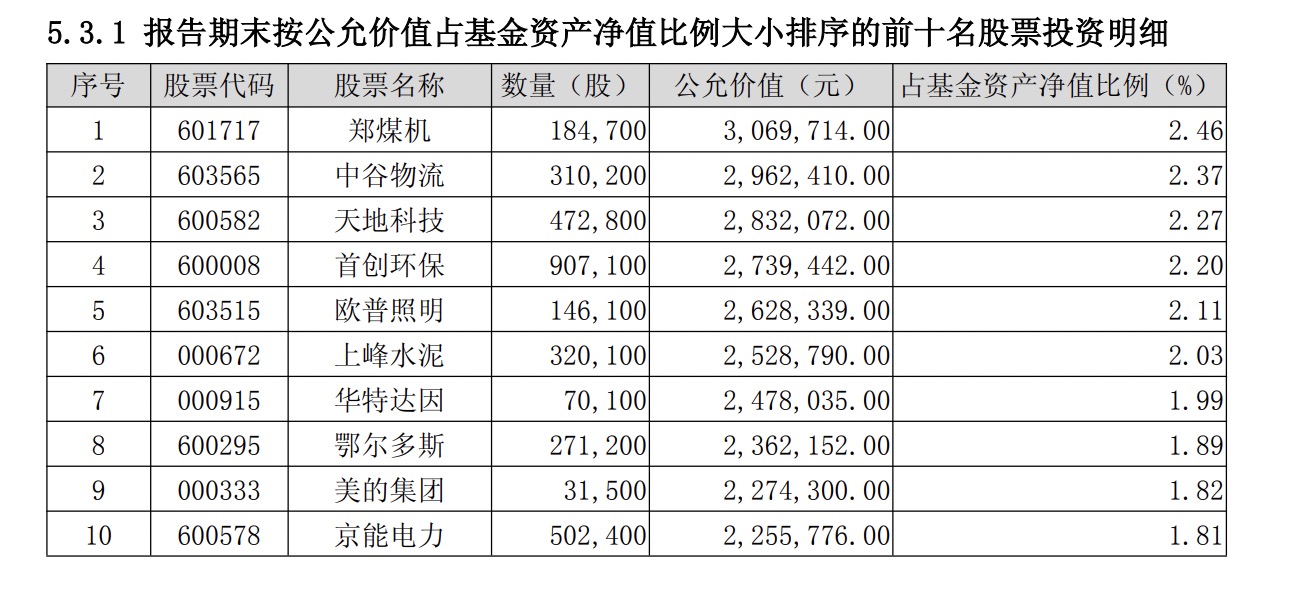

圖片來源:中歐紅利精選2025年二季報

圖片來源:中歐紅利精選2025年二季報業績與規模通常是驗證基金產品策略有效性的重要維度。今年二季度,該產品實現超2%的季度收益率並跑贏基準,合併規模環比增長近三成,並獲機構投資者增持。

對於銀行股,基金經理劉勇、張學明在一季報中明確表示,重點關注尤其是發達地區的城商行。發達地區的城商行在絕對股息以及未來股息延續性上有顯著的優勢,特別是對於其他偏週期屬性的紅利個股;但在二季報中,二人又指出,傳統紅利,特別是銀行股價漲幅過大,股息率吸引力在下降;在銀行股大漲的背景下,市場化紅利也沒落後。

十大重倉股全換血,銀行股退出

較一季度末,中歐紅利精選在二季度完成十大重倉股的全面更換,原先重倉的銀行股已從十大重倉股名單中全部退出。

截至二季度末,該產品前十大重倉股依次爲:鄭煤機、中谷物流、天地科技、首創環保、上峯水泥、鄂爾多斯、美的集團、京能電力;一季度末,這隻產品前十大重倉股依次爲:華夏銀行、申能股份、江陰銀行、滬農商行、廣州發展、廈門銀行、宇通客車、永新股份、農業銀行、貴陽銀行。

截至二季度末,中歐紅利精選重倉行業居前列的依次爲:製造業,金融業以及交通運輸、倉儲和郵政業和電力、熱力、燃氣及水生產和供應業,持倉市值佔淨值比分別爲40.97%、15.78%、7.16%、7.16%。

成立至今,該產品已發佈4份季報。從持倉市值佔比而言,除了今年二季報,其餘季報顯示的前兩大重倉行業均依次爲金融業、製造業。

經過大調重倉股後,中歐紅利精選A/C二季度收益率分別爲2.16%、2.01%,較業績比較基準分別跑贏0.52%、0.37%。自成立以來,該產品A/C收益率分別爲15.74%、15.08%,分別較基準實現10.79%、10.13%的超額收益。

從季報數據來看,中歐紅利精選今年來股票配置佔比均超90%。一季度、二季度,該產品的股票配置佔比分別爲91.39%、90.08%,均無固收資產投資。

截至二季度末,中歐紅利精選合併規模爲1.25億元,較上季度末0.96億元的規模,環比增長29.17%。較上期,A、C類份額的規模分別增加了67.89%、10.93%。值得一提的是,自去年三季度起,該產品A類份額規模已連續縮減3個季度。

中歐紅利精選是一隻發起式產品,成立於2024年7月16日,至今剛滿一年。成立初期,中歐紅利精選合併規模爲1.66億元。該產品規模在去年三季度、四季度連續縮減;到了今年一季度,得益於C類份額規模環比增長1倍,該產品合併規模有所增長。

據季報披露,二季度有機構投資者對中歐紅利精選進行了增持。

二季報顯示,機構1在今年4月1日至6月30日成爲中歐紅利精選持有份額比例達到或超過20%的單一投資者。期初,機構1持有份額爲2879.12萬份,期間新增申購835.05萬份。截至期末,機構1持有份額增至3714.17萬份,在總份額中佔比34%。

清倉銀行股,轉戰“市場化紅利”

目前,中歐紅利精選由劉勇、張學明共管。資料顯示,劉勇2024年6月加入中歐基金,此前歷任中鐵資源集團商貿有限公司大宗商品部期貨投資、太平洋證券信用業務部證券研究及管理,幸福人壽保險股票投資部總經理助理;張學明2023年4月加入中歐基金,此前歷任成都銀行中臺風控研究崗,中泰資管對衝基金部副總經理,上海艾方資產反脆弱投資部總監、投資經理。

據二季報,上個季度,劉勇、張學明強調更關注市場化紅利方向,輕工、家電等消費品,細分化工龍頭等弱週期品,區別於傳統的分紅股票,市值可能更小、更細分的市場,但市場競爭地位不亞於大市值的龍頭行業,公司未來分紅的持續性或是能得到保障的。

團隊在二季度新增了不少市場化紅利,劉勇、張學明給出了針對性解釋:

一方面是傳統紅利,特別是銀行股價漲幅過大,股息率吸引力在下降,替換了不少漲幅過大的股票;另外一方面,年報分紅的公佈,很多市場化紅利的股票分紅可觀,股息率持續上升。從股價表現上看,這部分股票在銀行股大漲的背景下,也沒落後,產品相對基準還是有超額的。

在劉勇、張學明看來,中國的紅利投資纔開始,但尋找的難度比之前大了不少,當然超額空間也更大了,團隊會持續迭代,增強分紅預測能力。希望超額來源是持倉分紅率更高。展望未來,紅利策略依然是底座型的策略,特別是與景氣策略能形成非常好的互補關係,在特定的月份可進行一些輪動增強收益,比如5月紅利強、景氣弱,6月景氣強、紅利弱等等。

作爲單獨策略來說,紅利策略在海外被稱爲“安全墊策略”或者carry策略,安全墊的基礎來源於股息回報,因此也被認爲是市場下限最高的策略,年化收益很容易測算出來,因此不管是紅利表現好還是不好,大家應該更加客觀,漲得太多是不合理的——因爲紅利上限不高,跌了比較多也不合理——因爲下限很高。在紅利做決策也是相對容易的,上下沿比較確定,跌多了買起來沒壓力,漲多了賣起來也沒太多壓力。

本文轉載自“財聯社”,智通財經編輯:劉家殷。