智通財經APP獲悉,廣發證券發佈研報稱,“固收+”是市場重要的增量資金。6月下旬以來,資金的“四個蓄水池”發生變化並推動牛市。市場的存款搬家目前處於風險偏好躍升的第一步,從純固收往少量含權(固收+)遷移,而純權益目前還不明顯。當前“固收+”的倉位偏低,未來潛在“推倉位+淨申購”有望爲市場貢獻增量資金。測算:權益倉位擡升可能帶來數百億的增量,如果“固收+”持股市值回到21年高點,還有1600+億的空間。

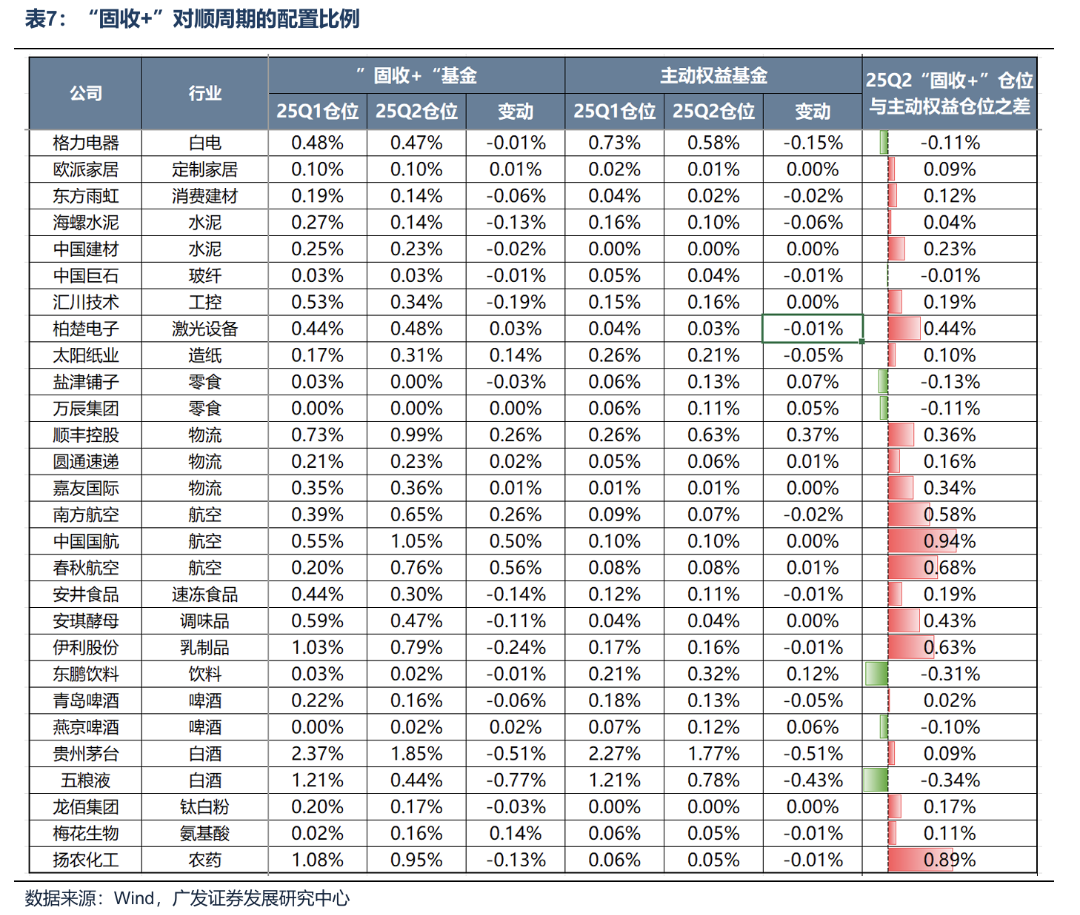

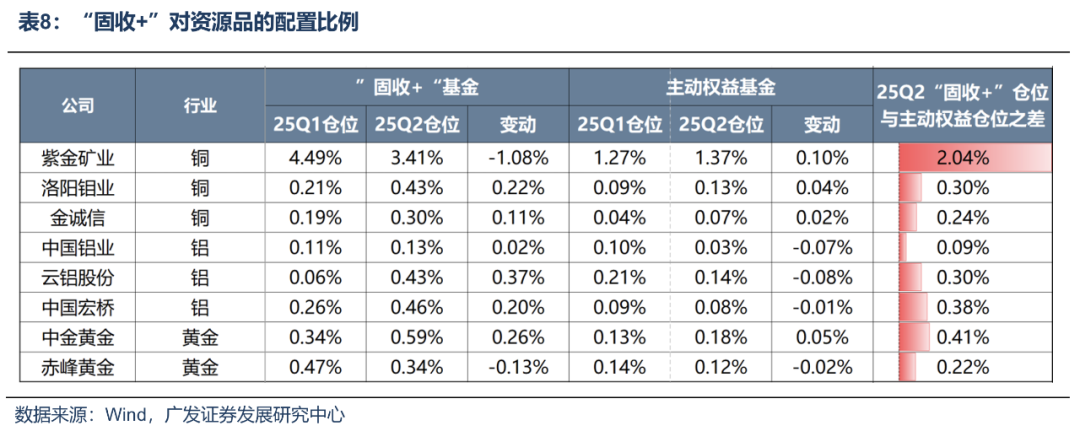

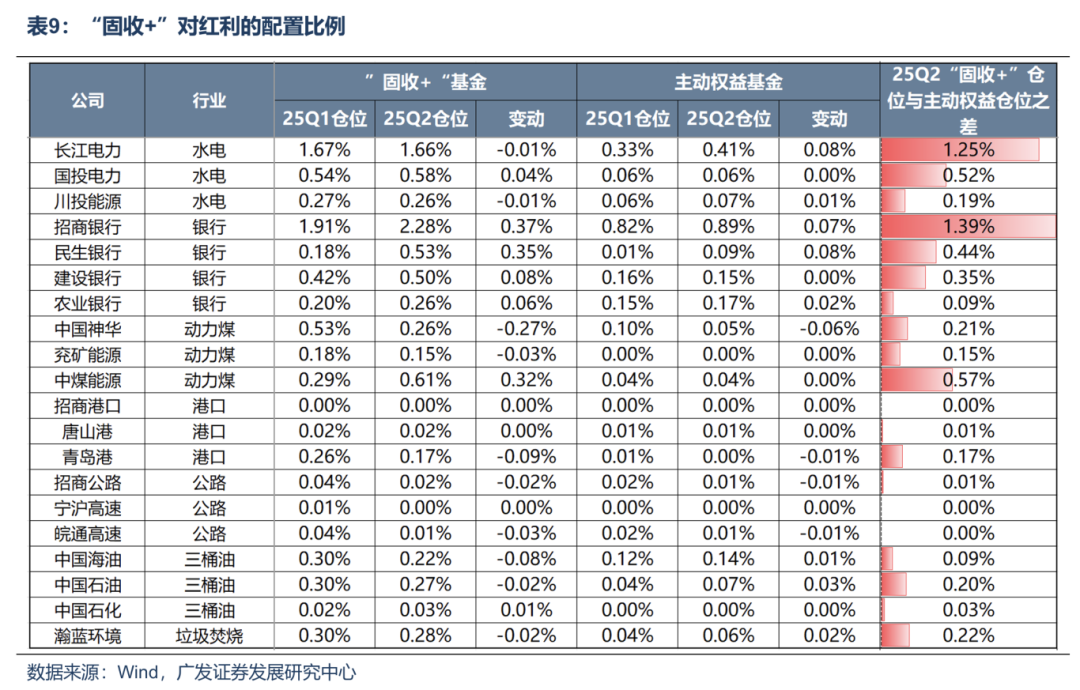

順週期、紅利、資源品:“固收+”的主陣地,多較主動權益超額配置。三者共同特徵是可以進行偏自上而下的交易,前兩者是宏觀定價,後者是宏觀驅動的大宗定價。對於順週期,“固收+”多配置各行業的白馬龍頭,行業如消費建材、水泥、地產、通用自動化、物流、航空、食品、農藥等。其中對航空、物流、農藥最爲偏好;對於紅利,主要配置水電、銀行。對於資源品,主要配置銅、鋁、黃金。

廣發證券主要觀點如下:

“固收+”是市場重要的增量資金。6月下旬以來,資金的“四個蓄水池”發生變化並推動牛市。市場的存款搬家目前處於風險偏好躍升的第一步,從純固收往少量含權(固收+)遷移,而純權益目前還不明顯。當前“固收+”的倉位偏低,未來潛在“推倉位+淨申購”有望爲市場貢獻增量資金。測算:權益倉位擡升可能帶來數百億的增量,如果“固收+”持股市值回到21年高點,還有1600+億的空間。

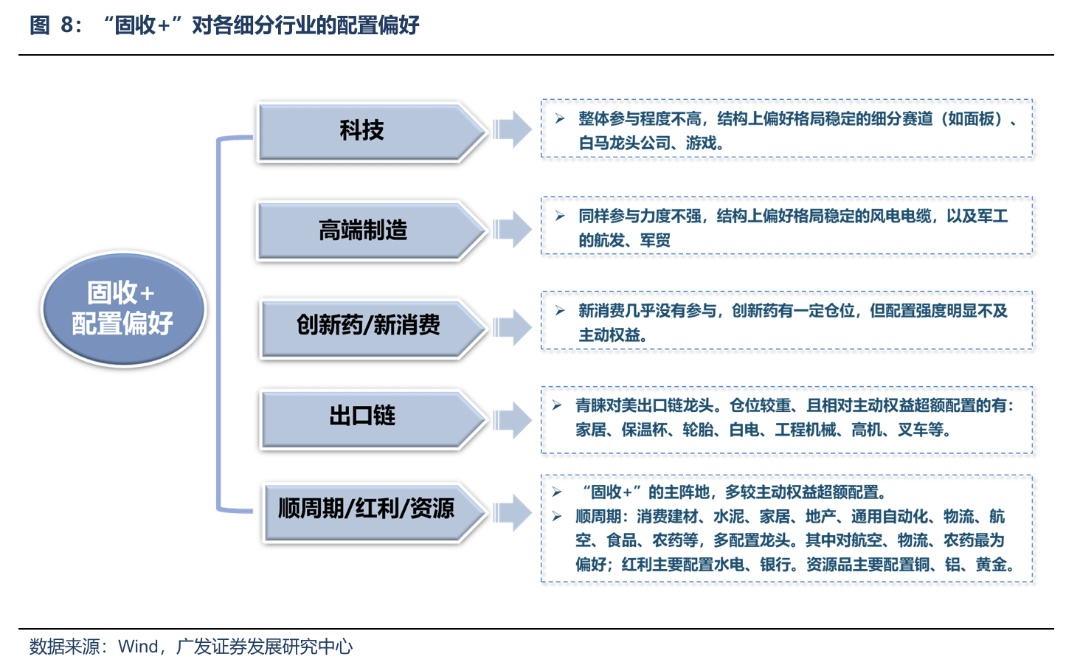

“固收+”的審美:偏好怎樣的行業與公司?以主動權益基金爲“Benchmark”,通過觀測“固收+”倉位相對主動權益的高低,再結合其絕對倉位,來推測其行業偏好與選股審美。結論來看:“固收+”偏好自上而下的投資框架,審美有四個關鍵詞:【宏觀定價】、【外需】、【格局穩定】、【白馬龍頭】。對自下而上爲主的新興產業的參與程度不高。

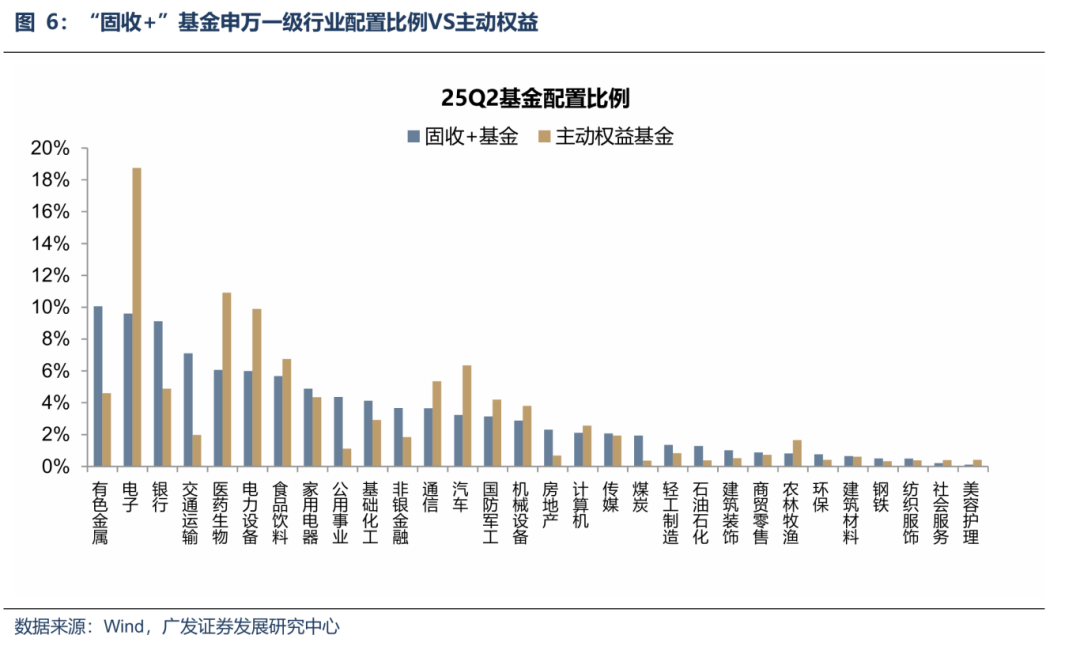

申萬一級行業:“固收+”前五大重倉爲有色、電子、銀行、交運、醫藥。相對主動權益超配的前五大行業爲有色、交運、銀行、公用、非銀。

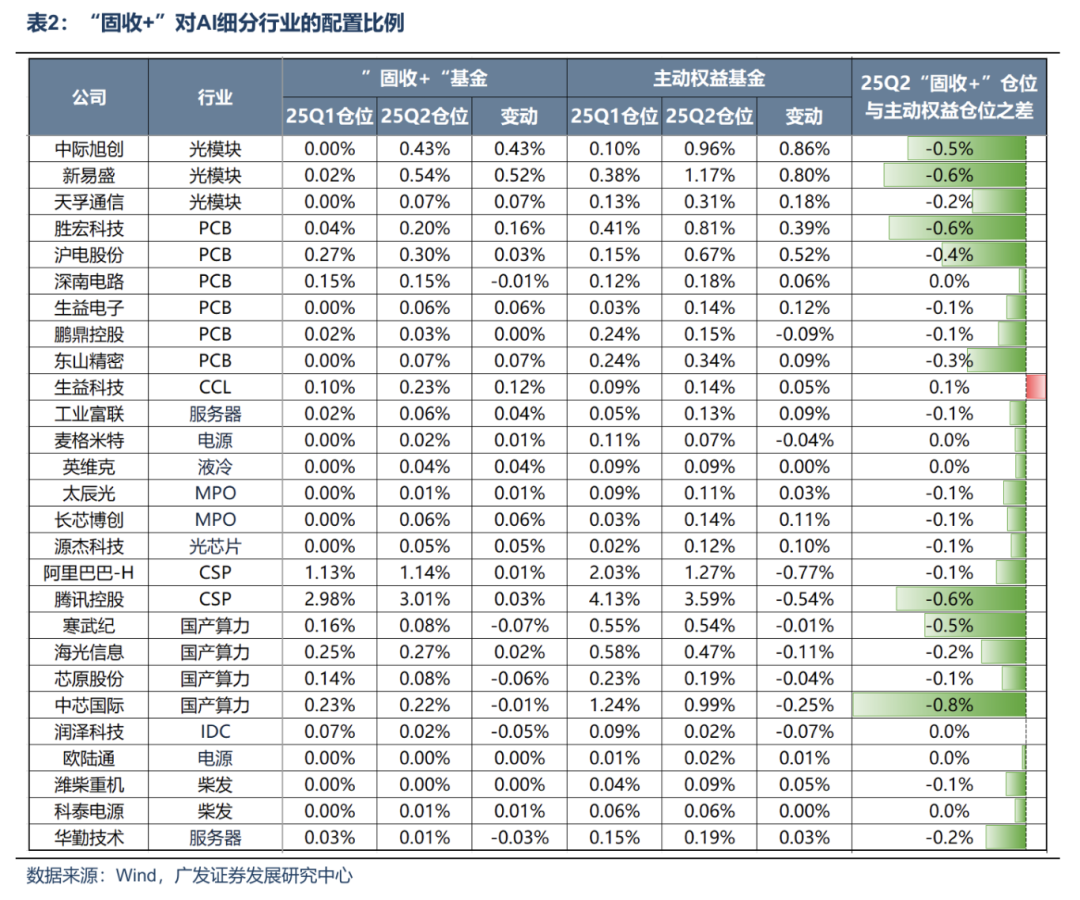

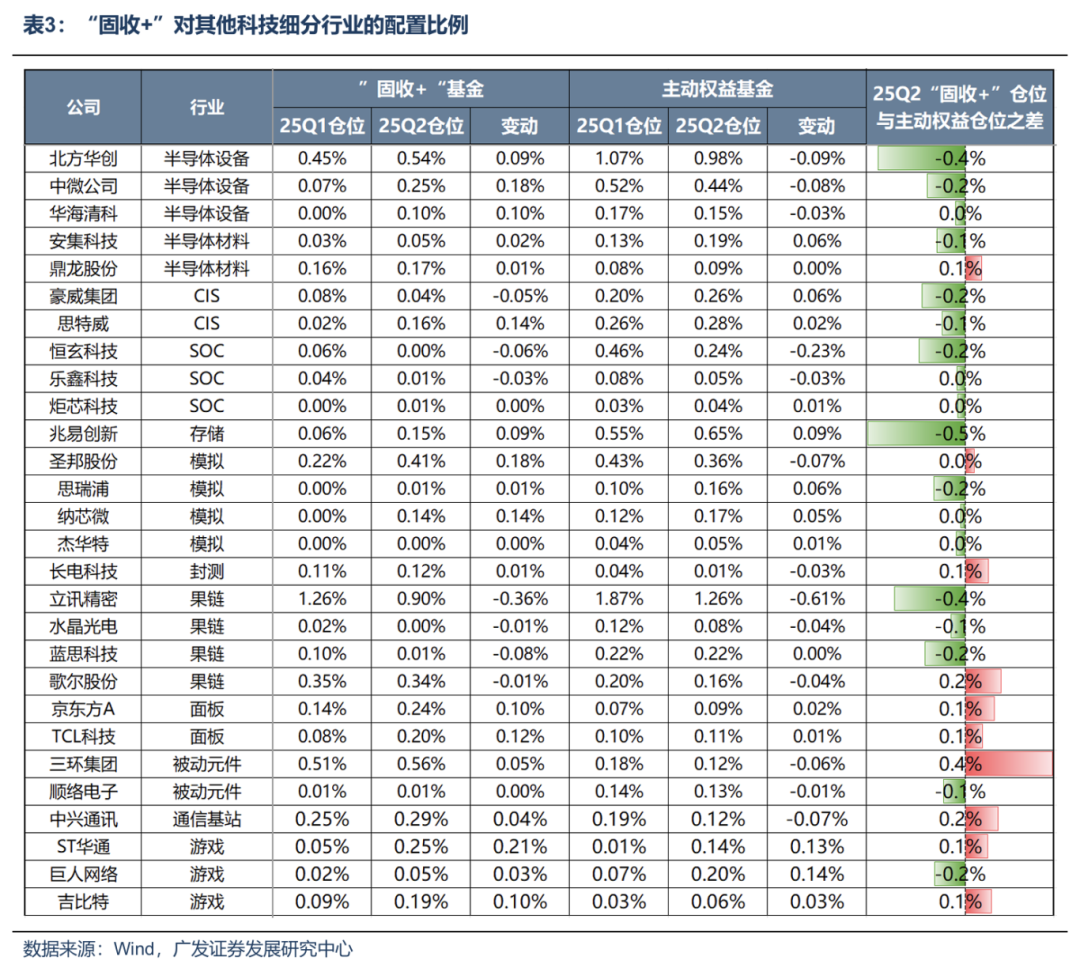

科技:整體參與程度不高,結構上偏好格局穩定的細分賽道(如面板)、白馬龍頭公司、遊戲。對於AI,“固收+”對全產業鏈的配置力度明顯不及主動權益。對於其他科技資產,“固收+”資金願意較主動權益超額上倉位的主要是三類:一是格局穩定的賽道,如面板;二是各行業的大白馬龍頭,如聖邦股份、三環集團、順絡電子、中興通訊等;三是遊戲。

高端製造(新能源、軍工、汽車): 同樣參與力度不強,結構上偏好格局穩定的風電電纜,以及軍工的航發、軍貿。

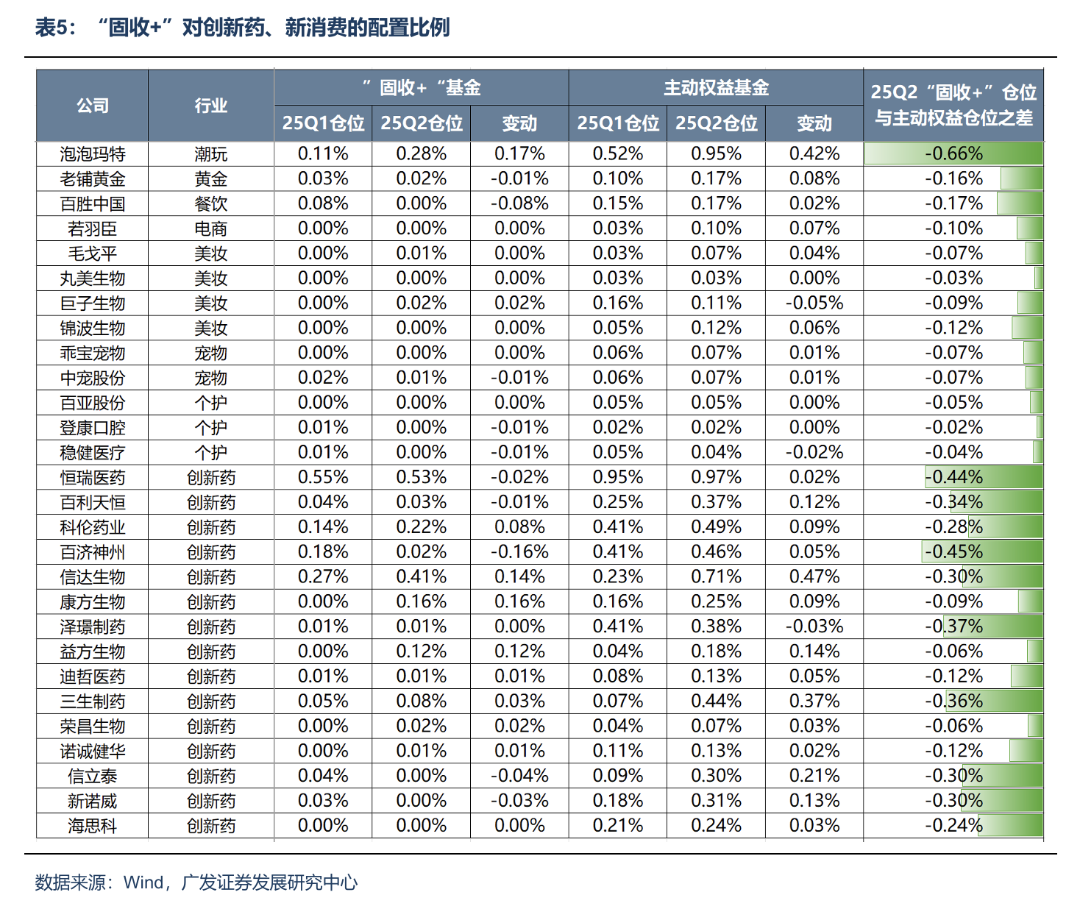

創新藥、新消費:新消費幾乎沒有參與,創新藥有一定倉位,但配置強度明顯不及主動權益。

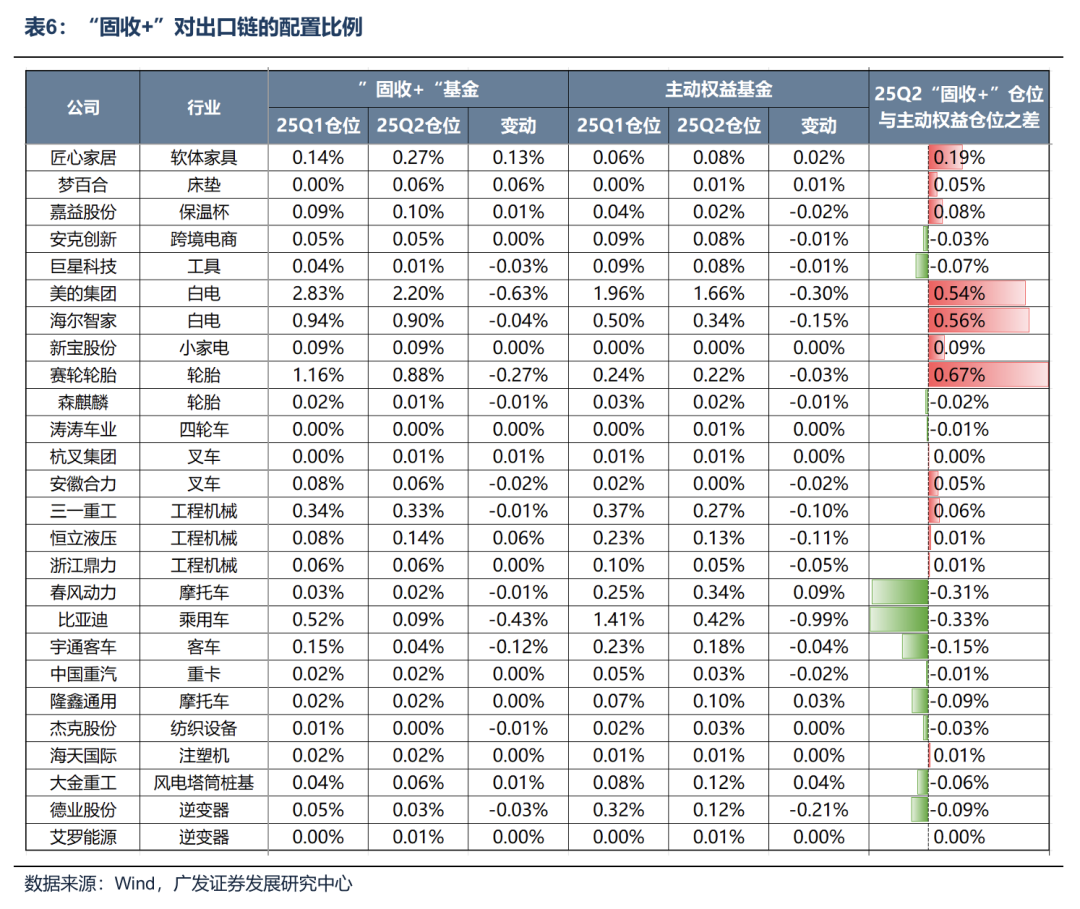

出口鏈:青睞對美出口鏈龍頭。前述三類賽道主要是自下而上邏輯爲主。至出口產業鏈,開始逐漸有了自上而下的色彩,尤其是對美,“固收+”的配置偏好也開始顯現。倉位較重、且相對主動權益超額配置的有:家居、保溫杯、輪胎、白電、工程機械、叉車、高機等。

順週期、紅利、資源品:“固收+”的主陣地,多較主動權益超額配置。三者共同特徵是可以進行偏自上而下的交易,前兩者是宏觀定價,後者是宏觀驅動的大宗定價。對於順週期,“固收+”多配置各行業的白馬龍頭,行業如消費建材、水泥、地產、通用自動化、物流、航空、食品、農藥等。其中對航空、物流、農藥最爲偏好;對於紅利,主要配置水電、銀行。對於資源品,主要配置銅、鋁、黃金。

風險提示:基金季報僅披露十大重倉股;固收+基金股票倉位不穩定等。