智通財經APP獲悉,瀚亞投資稱,面對傳統避險資產的作用日益受到政治及宏觀經濟不確定因素削弱的環境,亞洲債券脫穎而出,成爲兼具韌性與回報的替代選擇。對於尋求進一步分散美元資產風險的投資者而言,亞洲當地貨幣債券的實際收益率吸引,並具備貨幣升值潛力。亞洲央行料將在未來12至18個月降息,亦有助支撐當地貨幣債券市場。另一方面,對於以美元爲基準貨幣的投資者而言,相對於發達市場債券,亞洲美元債券有望帶來更高收益、更穩定政策環境,以及更低波幅。

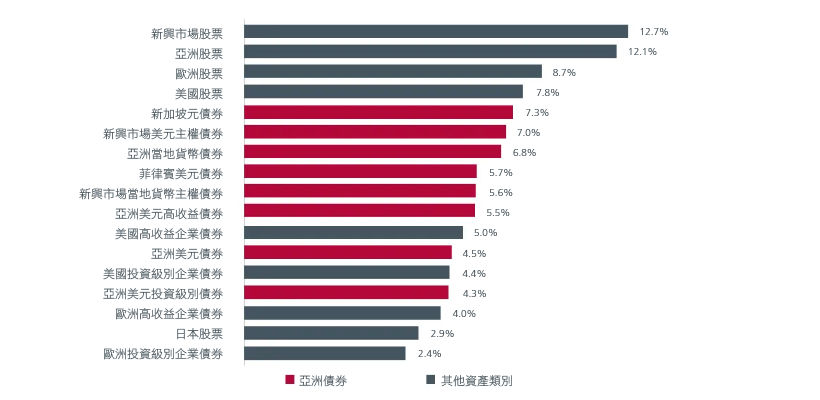

瀚亞投資提到,儘管亞洲固定收益年初至今回報較發達市場債券吸引(見圖1),但其仍未獲得應有關注。雖然亞洲投資者可能較熟悉該資產類別,但許多全球投資者仍傾向把亞洲債券視作整體全球或新興市場債券配置的一環。然而,美國經濟增長放緩、通脹上升及財政可持續性惡化,導致投資者重新考慮應否增加或維持對美元或美國資產的配置比重。相反,亞洲固定收益的基本因素似乎明顯較佳。

圖1. 跨資產回報(年初至今)

資料來源︰彭博。瀚亞投資,IG:投資級別債券,HY:高收益債券,EM:新興市場債券,LCY:當地貨幣債券

美元指數(DXY)年初至今下跌6.3%。雖然不排除美元在技術性超賣的水平下出現反彈期,但受美國財政赤字擴大、特朗普總統在2026年6月任命聯儲局主席的決定,以及此前任何可能削弱外界對聯儲局獨立性觀感的動向所影響,美元長期走勢或存在變數。

瀚亞投資認爲,目前,鑑於外資持有的美國投資組合資產規模龐大,即使外匯對衝比率發生細微變化,亦可能對貨幣構成重大影響(圖2)。儘管如此,影響外匯對衝決策的因素衆多,考慮到美國資本市場的規模、深度及開放程度,美元料將維持其儲備貨幣地位。即使如此,投資者大舉增持美元及美國資產的意欲可能日益減弱。投資者對美元的立場由年初的看好,轉爲第一季末的中性,再轉爲第二季的看淡。

圖2. 美國投資組合資產總持倉

資料來源:美國財政部國際資本流動報告、Haver、瑞銀

隨着美國債券供應增加及通脹上升,美國固定收益投資者希望獲得足夠回報以彌補期限風險。因此,美國長期債券收益率仍有上升空間。我們發現,在2008年至2009年全球金融危機後,量化寬鬆政策一度有助抑制長期債券收益率,但這種政策背景已不復存在。

考慮到上述發展,全球債券投資者進一步分散投資組合風險、提高收益及增強韌性屬意料之內。

對於以美元爲基準貨幣,並尋求分散美元資產風險的投資者而言,亞洲美元債券的技術因素利好,綜合收益率仍然吸引。根據歷史數據,亞太區投資級別債券的1年期、5年期及10年期經風險調整超額回報(按夏普比率衡量)均高於美國同類債券(見圖3)。雖然目前的亞洲美元信貸息差相對於歷史水平偏窄,但由於企業涉及美國貿易的程度有限,信貸基本因素料將保持穩健。大部分亞太區美元債券發行人專注於國內市場,因此相對 不受美國關稅影響。

與此同時,雖然亞洲信貸總供應預計將高於去年,但由於在外融資成本仍遠低於離岸美元融資成本,加上債券發行人能夠獲得銀行融資/貸款,預計美元債券將繼續錄得淨負供應。

圖3. 投資級別企業債券夏普比率

資料來源︰美銀環球研究、洲際交易所數據指數公司。截至2025年5月底。

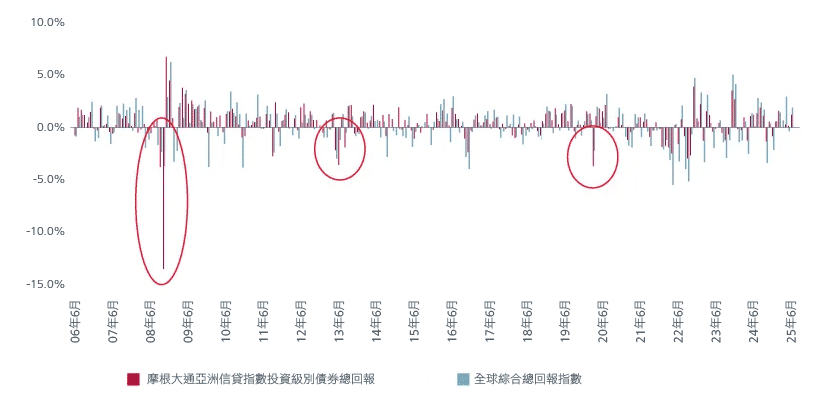

或許教人驚訝的是,亞洲投資級別債券的波幅普遍低於全球投資級別債券。圖4顯示,由2006年6月至2025年6月,除了全球金融危機及新冠疫情期間外,亞洲投資級別債券的月度跌幅在大部分時間均低於全球投資級別債券。

圖4. 月度跌幅

資料來源︰彭博。截至2025年6月底

瀚亞投資表示,對於尋求分散美元風險的投資者而言,亞洲通脹較低,實際收益率亦較高,爲亞洲當地貨幣債券提供有力的投資依據。彭博估計,到2026年第四季,亞洲各國央行降息幅度將介乎印度的15個基點至菲律賓的60個基點。與此同時,亞洲各市場的經濟週期與供求格局各不相同,爲主動型債券基金經理提供機會,透過存續期、貨幣及信貸管理來提高價值。

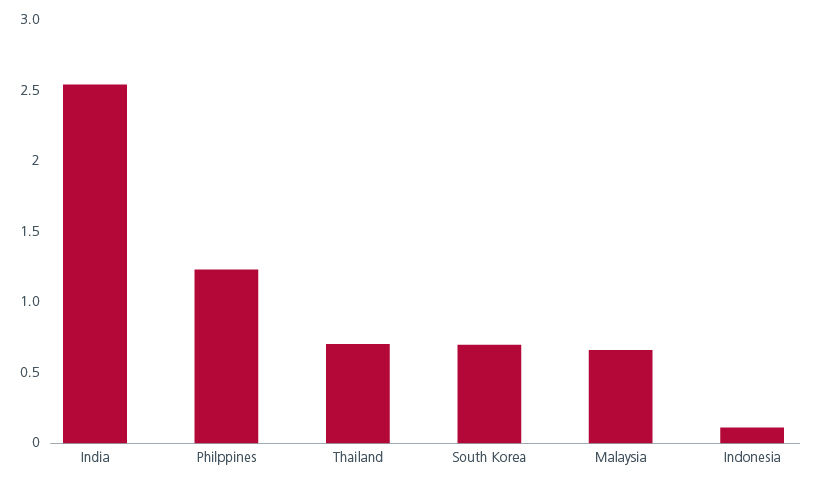

另一方面,亞洲新興市場的實際收益率已突破歷史平均值(圖5)。印度名義債券收益率目前較最新通脹率高出超過420個基點,實際收益率較5年期平均值高出2.5個標準差,較10年期平均值高出1.5個標準差。同樣,菲律賓、泰國、韓國、馬來西亞及印尼的實際收益率亦高於其各自的5年期及10年期平均值。

圖5. 實際收益率相對歷史水平偏高(z分數)

資料來源︰彭博。當前10年期實際收益率相對於5年期平均值的標準差。截至2025年8月6日。

與此同時,自2025年初以來,亞洲主要經濟體的短期貨幣市場利率下跌,反映其流動性充裕,導致對亞洲存續期的需求強勁,有助抑制收益率,使當地貨幣債券市場的波幅低於發達市場債券。

此外,在過去的18到24個月,離岸人民幣市場出現結構性轉變,並呈現需求上升、流動性增強以及優質發行人增加的特點。由於中國在岸債券市場收益率下降及收益率曲線平坦,中國投資者正尋求提高息差及延長信貸存續期。對於這些投資者而言,離岸人民幣債券自然成爲首選。受惠於優質公司增發債券以把握低成本融資機會,以及中國機構、人壽保險公司及券商等中國投資者的需求增加,離岸人民幣債券的流動性亦顯著改善。