股市漲勢喜人,公募基金領域也傳來喜訊。

今年8月底,我國公募基金總規模一舉突破36萬億元,這也是年內第五次創下歷史新高。

6月底首次突破34萬億,7月底首次突破35萬億,8月底又首次突破36萬億,我國公募基金規模持續增長,彰顯出行業的蓬勃發展態勢。

受益於股票市場上漲,股票型基金的規模在8月增長超6300億元,混合型基金增長超3300億。此外,貨幣基金和QDII基金在8月也實現規模增長,分別增長1963億元和672億元。

其他類型基金實現規模增長的同時,債券基金卻出現規模小幅下降。8月底,我國公募債券基金總規模約爲7.21萬億元,與7月底的7.24萬億元相比下降285.05億元。在股債蹺蹺板效應的影響下,債市震盪,債券基金的吸引力也下降。但業內人士認爲,隨着市場情緒逐步恢復理性,股債蹺蹺板效應有望緩解,債市仍具備中長期投資價值。

公募基金規模突破36萬億,年內第五次創新高

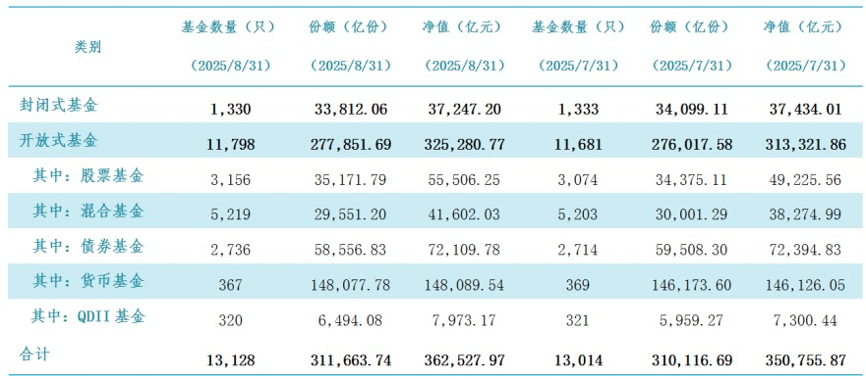

中基協發佈的最新公募基金市場數據顯示,截至2025年8月底,我國境內公募基金管理機構共164家,其中基金管理公司149家,取得公募資格的資產管理機構15家。

以上機構管理的公募基金資產淨值合計36.25萬億元,與7月底的35.08萬億元相比增長約1.18萬億元。

這是我國公募基金總規模首次突破36萬億元,也是公募基金總規模在今年以來第五次創下歷史新高。

今年4月底,我國公募基金總規模達到33.12萬億元,創下歷史新高;今年5月底,我國公募基金總規模達到33.74萬億元,再創新高;今年6月底,我國公募基金總規模達到34.39萬億元,年內第三次創下歷史新高;今年7月底,我國公募基金總規模達35.08萬億元,年內第四次創下歷史新高。

6月底首次突破34萬億,7月底首次突破35萬億,8月底又首次突破36萬億,我國公募基金規模持續增長,彰顯出行業的蓬勃發展態勢。

經濟持續復甦和股市持續回暖支持公募基金總規模持續攀升。展望未來,業內人士預計,隨着我國科技持續突破,企業經營持續回暖、公募行業推出新產品以及被動投資迅猛發展,我國公募基金規模有望繼續增長並實現突破。

股基規模8月增長超6200億,混合基增長超3300億

分類型來看,股票型基金在今年8月實現了最多的規模增長。

8月底,股票型基金規模達5.55萬億,與7月底的4.92萬億相比增長約6280億元。

從份額維度來看,8月底股票基金總份額約爲3.52萬億份,與7月底的3.44萬億份相比增長797億份。股票基金份額的增長幅度遠小於規模的增長幅度,這意味着股票基金的規模增長主要由淨值增長貢獻。

除股票基金外,混合型基金在8月也實現規模增長。

8月底,混合型基金的規模達到4.16萬億份,與7月底的3.83萬億份相比增長約3327億份。

而混合型基金的份額卻在減少。混合型基金的7月底的總份額爲3.00萬億份,但在8月底降至2.95萬億份,小幅減少約450億份。

股票型基金規模份額雙增,混合型基金卻出現份額下降,這可能在股市迅速回暖的環境下,投資者更傾向於投資權益倉位佔比高的主動股基和被動股基。而混合型基金中包含平衡型基金和偏債基金,這些產品近期在市場上的歡迎程度可能不夠高。

貨幣基金增長近2000億,債基規模卻小幅下降

今年8月,貨幣基金也實現規模增長。

8月底,貨幣基金總規模約爲14.81萬億,與7月底的14.61萬億相比增長約1963億元。

在利率下行的背景下,貨幣基金的收益持續下降,多隻貨幣基金的七日年化收益甚至跌破1%。但由於銀行存款利率處於更低位,“存款搬家”效應凸顯,貨基憑藉自身靈活性和穩健的收益表現,也對投資者有吸引力。

除貨基外,QDII基金規模在8月也實現增長。

QDII基金在8月底的總規模達7973.17億元,與7月底的7300.44億元相比小幅增長672.73億元。

其他類型基金實現規模增長時,債券基金總規模卻在小幅下降。

8月底,我國公募債券基金總規模約爲7.21萬億元,與7月底的7.24萬億元相比下降285.05億元。

債券基金規模已經連續兩個月小幅下降。此前,債券基金規模在今年7月小幅下降481.92億元。

在股債蹺蹺板效應的影響下,債市震盪,債券基金的吸引力下降,部分投資者選擇贖回。此外,近期發行的債基也受到市場環境影響,頻頻出現延長募集期的情況。

不過,業內人士指出,隨着市場情緒逐步恢復理性,股債蹺蹺板效應有望緩解,債市仍具備中長期投資價值。民生加銀基金認爲,但短期來看,趨勢性下行行情的關鍵或在於“央行買債”能否真正落地,在此期間,風險偏好、政策預期及機構行爲等因素或持續對市場形成擾動。中長期來看,對債市仍相對樂觀。

民生加銀基金分析稱,歷經市場階段性調整後,從國債收益率與資金利率間的相對利差來看,債券已具備一定配置價值。此外,從政策層面看,央行貨幣政策仍維持“易鬆難緊”的基調,資金面的短期波動或更多屬於階段性擾動,而非趨勢性轉向。同時,8月金融數據及宏觀經濟指標表明,三季度經濟在投資、消費與就業領域仍面臨一定壓力,基本面偏弱、實體融資需求疲軟的格局尚未發生根本性轉變;此外,銀行與保險機構的配置需求依舊堅實。

本文轉載自“財聯社”,作者:李迪;智通財經編輯:馮秋怡。