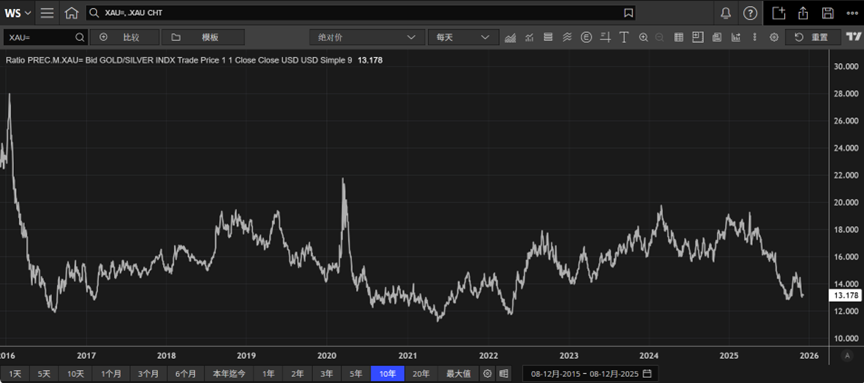

智通財經APP獲悉,歐洲天然資源基金特約分析師李岡峯表示,CFTC公佈期貨市場多空持倉數據僅更新至10月28日。正如此前文章所述,現在已證實當時金價不但已經見底,這兩週銀價走勢很勐,金銀比從以往80倍上方回落至上週五的72倍(自2021年8月以來最低水平)。今年金銀比累跌20.7%。

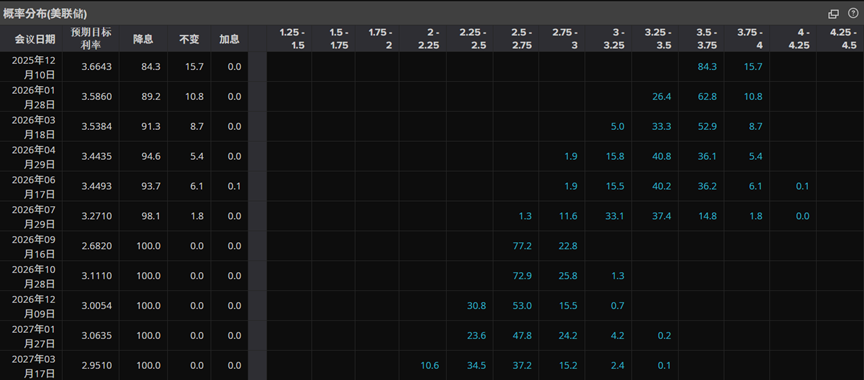

都說市場情緒是個“大忽悠”,首先美聯儲早說今年會降息3次(李岡峯認爲鮑威爾一開始應該說新的利率週期開始,而不應說會降多少次,使得自己很被動)、加上美國政府停擺後經濟只會變差而非更好,那樣美聯儲官員之後發表偏鷹的立場,市場就信以爲真(市場相信12月會降息的機率,曾一度跌至低於50%),現在機率又回到近90%。

目前市場認爲明年1月再降息的機率只有26.4%(假如12月已降息);目前4月降息的機率在50%以上。因此,大家要開始思考的問題,就是12月美聯儲降息後,至明年4月(或可能)再降息的時候這段空窗期期間,投資者該如何部署?

數據來源:CFTC/LSEG Workspace

*爲了方便比較,COMEX黃金的金屬當量除以10、COMEX白銀的金屬當量除以100。

**目前Nymex鈀金的參考性很低。

至10月底爲止,市場基金開始大幅度減少貨幣金屬的多頭,但銅多頭反而上升了。

隨着美國政府復工,各種數據開始追進度更新。但畢竟這些數據已經是今年10月底,跟現在有一段距離,就跟11月時才公佈9月時的經濟數據一樣,沒有意義(而且數據之後尚有修改的空間)。

基金於美國期貨黃金淨多年初至今跌42%(2024年累積升35%)

數據來源:CFTC/LSEG Workspace

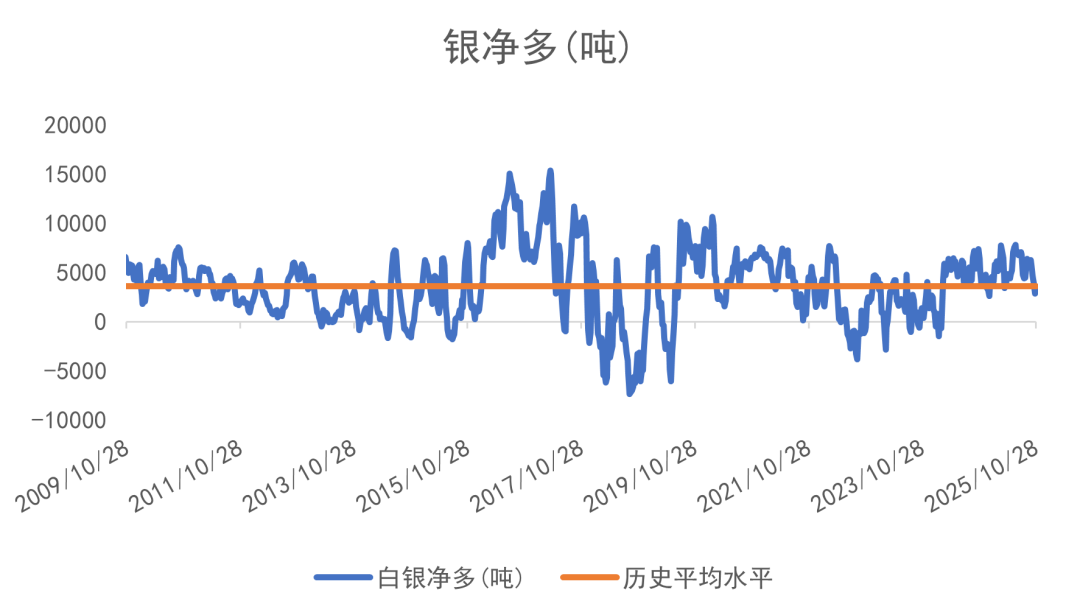

基金於美國期貨白銀淨多年初至今升35%(2024年累積跌1%)

數據來源:CFTC/LSEG Workspace

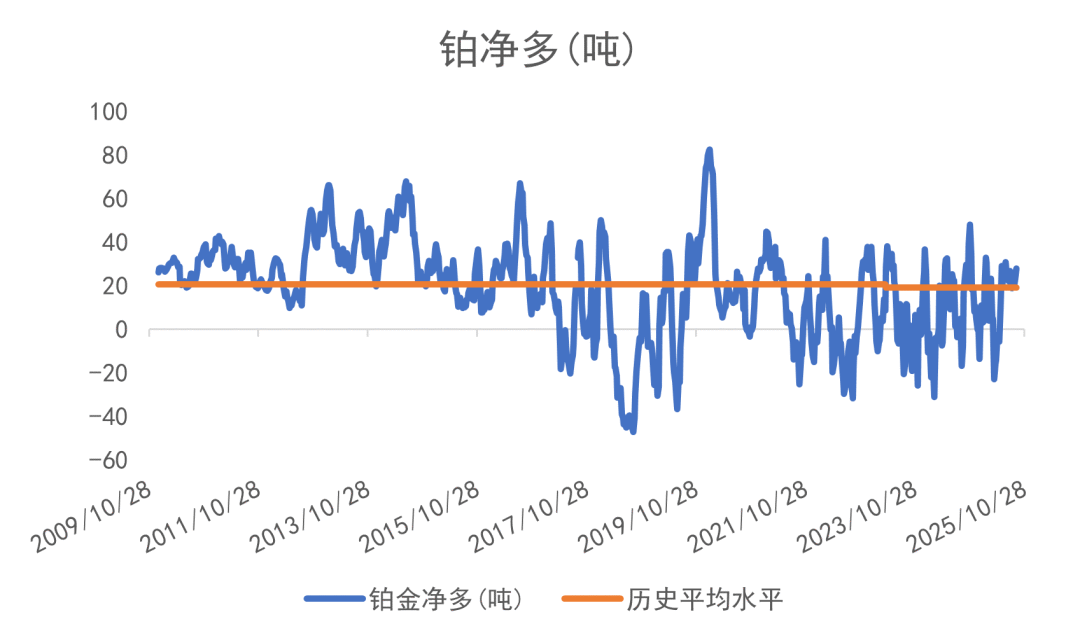

基金於美國期貨鉑金淨多年初至今負轉正(2024年累積跌152%)

數據來源:CFTC/LSEG Workspace

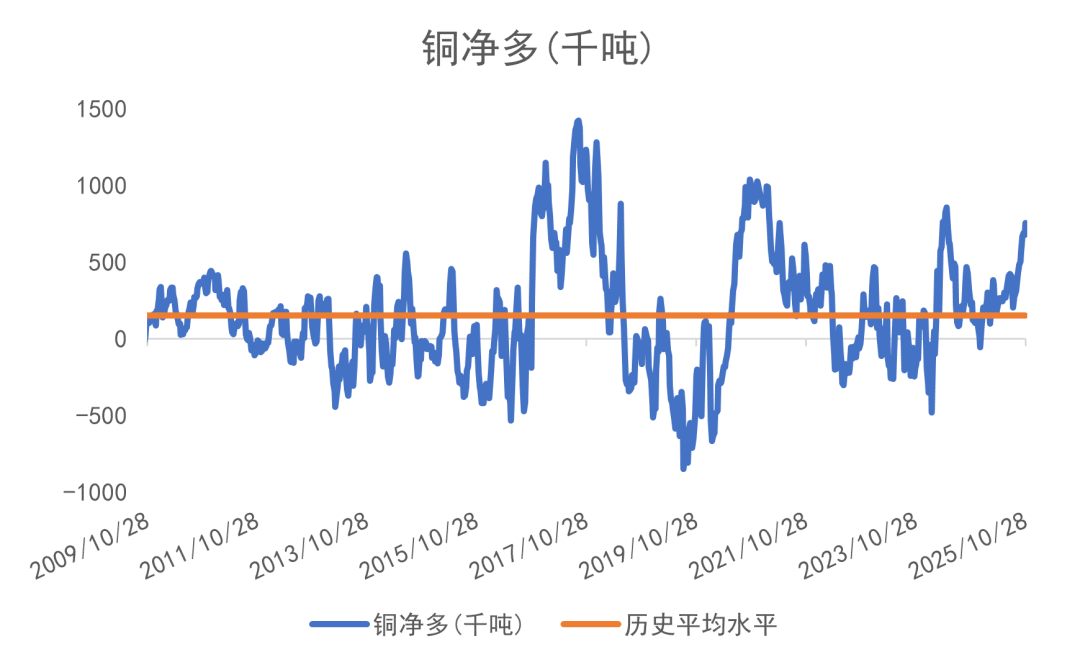

基金於美國期貨銅淨多年初至今負轉正(2024年累積跌132%)

數據來源:CFTC/LSEG Workspace

以往資金透過期貨市場控制金屬價格,比如從2020年疫情在全球擴散以來,貴金屬的美期淨多不斷下跌,反映基金是有目的性不讓貴金屬走高。可是到今年首季開始,期貨基金開始平掉多頭獲利,但金價依然高企,反映實物的需求遠超於期貨市場的槓桿。

美銅的CFTC每週報告從2007年開始,由於銅於2008年至2016年爲熊市,因此美期銅歷史上大部分處於淨空水平其實並不值得奇怪。只不過從2020年開始,因爲全球疫情爆發影響供應端及礦山運作,加上市場預期AI及新科技發展對銅的需求強勁,因此帶領銅價走高,更曾創下新的歷史高位。

除了黃金避險外,原油(政局風險)、中國具壟斷供應的物料(稀土、銻、鎢等)國際價(不是國內價)理論上應可看高一線。最近美國政府不單入股MP Materials,還和他們簽了10年供應合約,以高於中國售價近一倍爲地板價(每公斤110美元)去買釹鐠。股價受消息刺激急升。最近有消息流出,美國國防想在海外收購鈷金屬。

之後美國政府入股Lithium America、Trilogy Metals,爲Nova Minerals提供資金,都令這些公司股價大升。

另外大型黃金生產商Agnico Eagle表示,用1.3億美元成立新的子公司,用於投資戰略資源相關項目。

李岡峯更新了對短期金價有重要啓示的金價對金礦股指標。上週,美元金價/北美金礦股比率出現出回升:

數據來源:LSEG Workspace

至週五(5號)的金價/北美金礦股比率爲 13.178X,較28號的13.12X升0.4%,今年累跌25.9%,今年北美金礦股跑贏實金。2024年累升16.5%。2023年全年累積上升了13.2% (2022年+6.4%),代表礦業股最少連續三年回報跑輸實金,但今年金礦股跌後討回部分失地。作爲歷史比較,2008年之前美元金價/北美金礦股指數比率僅6倍下方。

其實從2009/2010年開始,礦業股走勢一向落後於商品本身,近年連原油/天然氣生產公司也出現相似情況。李岡峯相信其中原因是投資界興起對環境、社會責任及公司監管上 (ESG) 的重視,比如2021年,BlackRock跟英國議會承諾,不再投資在煤礦及原油生產公司上,而他們肯定不是唯一一家承諾只投資在更重視ESG上的公司及行業上的基金公司。

李岡峯認爲,追蹤海外金礦股股價是其中一樣比較靠譜的前瞻性工具,即如果金價繼續上升但金礦股們出現急跌,就要小心了。

金銀比

金銀比是其中一個量度市場情緒的指標。 歷史上金銀比在大概16-125倍水平運行:

數據來源:LSEG Workspace

一般市場越恐慌,金銀比率會越高,比如2020年因爲新冠於全球傳播開去,令到金銀比率曾一度升穿120倍的歷史新高。

上週五金銀比指數爲72環比跌7.8%,今年累跌20.7%,2024年累升13.0%。2023年累計升9.1%。

美國12月降息

執筆時市場認爲美聯儲於12月10日,再降0.25%的機率從早前的40.6%回升至上週五的84.3%:

圖片來源:LSEG Workspace

都說市場情緒是個“大忽悠”,首先美聯儲早說今年會降息3次(李岡峯認爲鮑威爾一開始應該說新的利率週期開始,而不應說會降多少次,使得自己很被動)、加上美國政府停擺後經濟只會變差而非更好,那樣美聯儲官員之後發表偏鷹的立場,市場就信以爲真(市場相信12月會降息的機率,曾一度跌低於50%),現在機率又回到近90%,反映其實很多機構投資者,並不適合投資/管錢。

同樣道理,最少從去年開始(或者從2020年疫情開始),商品大牛市已經開始。如果有人還是不知道/不明白,那麼只能說,投資這一板塊並不適合他。雖然商品大牛市什麼時候開始並不重要,重要的是什麼時候會完結,但如果連開始了也不知道,如何能預先測到頂峯?

目前市場認爲明年1月再降息的機率只有26.4%(假如12月已降息);目前4月降息的機率在50%以上。因此,大家要開始思考的問題,就是12月美聯儲降息後,至明年4月(或可能)再降息的時候這段空窗期期間,投資者該如何部署?

從基本面,只要特朗普明年能拿下美聯儲,那金價明年便會繼續有戲,而目前跡象表明,是他能拿下的。

衆所周知,鮑威爾明年5月份將會退下來,特朗普一定會推薦自己的親信當美聯儲主席,而特朗普一直都說,美聯儲應該把利率砍到1% —— 換言之如果市場相信目前美聯儲的指引去投資的話(現時市場主流還未反映美國利率跌至1%),商品,特別是黃金,尚有升值空間。

在大牛市中,在“進二退一”的過程中,回調的時候是市場分段吸納的時候,好比之前金價在3250-3400美元水平徘徊了四個月時間,就是牛市中沉悶的整固期。

那我們再理順一下黃金是否繼續大牛市的邏輯:

美國會否明年繼續降息?

答:絕對會。

中美關係明年會否明顯好轉?

答:正常會有高低起伏,但總方向是越來越差。

全球經濟明年會復甦嗎?

答:正常情況下明年全球經濟只會比今年差,中國以外地區滯脹勢頭明顯。

雖然近期多國民衆大排長隊搶購金條銀條,但李岡峯認爲即使這次散戶集合了力量,亦未必有這麼大的本錢將金價不斷推上新高;李岡峯大膽猜測,更有可能是有大戶是內部知情者,於是不斷在增持黃金避險,說不定半年後全世界都會明白爲什麼金價會衝到現水平這高度。

其實看美國經濟數據走勢(是方向而不是實際數字),滯脹是其中一個可能會發生的事情。根據教科書或AI,如果滯脹,要投資商品、實物及防守型股票;相反債券及增長股會受壓(有可能中國的發展會是壓死美國科技股最後一根稻草)。

如果是以前,美息下跌美元金價不一定會受惠,因爲市場信心足資金都在追逐增長股而無視避險黃金。但現在已有衆多金融大佬進場持有黃金,目前黃金明顯是在牛市中的整固/慢牛階段。

目前黃金牛市完結的指標主要有兩個:第一個是美國因爲各種原因,加息週期迴歸;第二是全世界(主要是中美)化干戈爲玉帛,各國加強互補合作,令全球經濟增長加速。

未來12至24個月最大的考驗,要是美國開始降息,但通脹壓力重拾升勢後,美聯儲該何去何從?