私募基金在2025年取得發行與業績雙豐收,一方面是量化頻頻迎來爆款發行,百億級別私募重返百家;另一方面,私募基金業績亮眼,尤其是百億私募領跑效應明顯。近兩天也是頻頻見到私募掌門人發朋友圈慶賀。

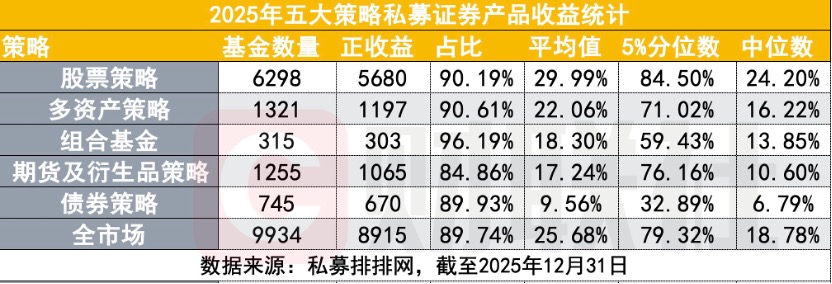

私募排排網最新統計數據顯示,2025年全市場有業績記錄的9934只私募證券產品中,共有8915只產品實現正收益,正收益佔比達到89.74%,產品平均收益率達25.68%,收益中位數爲18.78%。其中,業績排名前5%的產品收益率更是高達79.32%,反映出私募行業整體較強的盈利能力和突出的高收益產品涌現勢頭。

在分策略上,股票策略以絕對優勢成爲收益冠軍,該策略下6298只產品中有5680只取得正收益,正收益佔比90.19%,平均收益率接近30%。

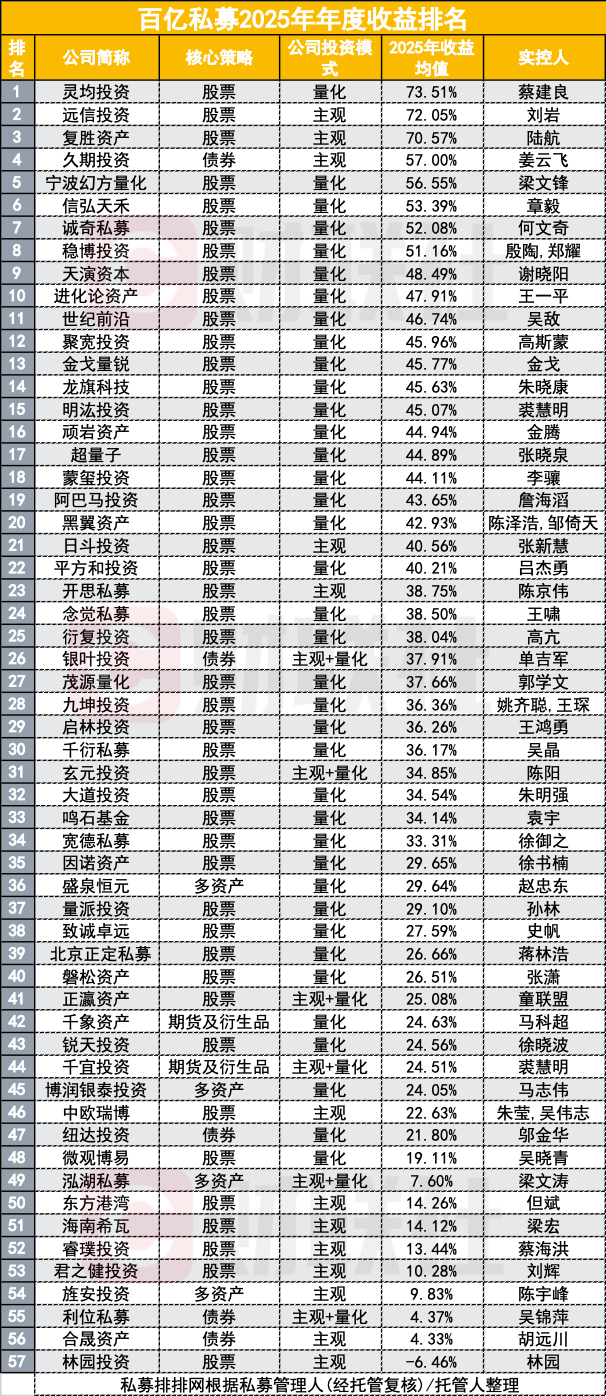

百億私募排行榜中,靈均投資以73.51%的年度均值拿下冠軍,排名二至四名中均爲主觀多頭策略的基金公司,遠信投資、復勝投資分別以72.05%、70.57%的回報率取得年度亞軍與季軍,久期投資年度回報率爲57%,排名第四,寧波幻方量化2025年收益均值爲56.55%,在百億私募中排名第五,百億量化私募中排名第二。

量化與主觀各有亮點,靈均、遠信、復勝領跑

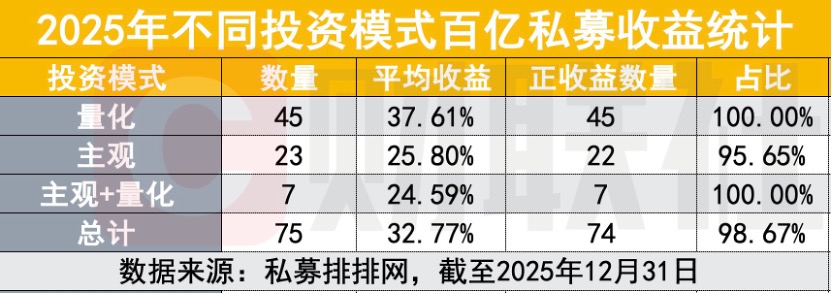

2025年,百億私募整體表現搶眼。

據私募排排網統計,全年有業績展示的75家百億私募平均收益達32.77%,其中74家實現正收益,佔比98.67%。從收益分佈來看,18家收益在20%以內,45家介於20%至50%之間,另有11家收益超過50%。

百億量化私募整體業績好於主觀策略,在45家有業績的百億量化私募中,平均收益高達37.61%,全部實現正收益,顯著高於百億私募整體水平。從收益分佈來看,4家收益在20%以內,34家收益在20%-49.99%,另外7家收益超50%,意味着收益在20%-49.99%的百億私募中,百億量化私募佔比達75.56%,收益超50%的百億私募中,百億量化私募佔比達63.64%。

相比之下,主觀策略私募表現稍遜。23家百億主觀私募平均收益爲25.8%,其中22家實現正收益,佔比爲95.65%。實現正收益的百億主觀私募中,12家收益在20%以內,6家收益在20-49.99%,4家收益超50%,具體來看,遠信投資、復勝資產、望正資產和久期投資表現較好。

2025年百億量化私募業績大幅領先主觀策略,主要源於其策略特性與市場環境高度適配。市場呈現快節奏輪動、中小盤活躍等特徵,量化策略藉助AI與算力升級,能實時覆蓋全市場並快速調倉,高效捕捉短線機會。其嚴格的模型紀律與風控也使回撤更小。與此同時,主觀策略受投研覆蓋有限、決策鏈條較長制約,在快速變化行情中調倉滯後,且規模增長易帶來流動性壓力,在中小盤行情中覆蓋不足,整體表現相對遜色。

“2025年風格輪動特別快,對於主觀私募來說,從上半年的人形機器人、創新藥、到年中的CPO、算力,到四季度適時減倉止盈。每次都能跟上風格輪動的節奏,才能取得不錯的成績。”有頭部主觀百億私募人士表示,如果公司投研覆蓋度不夠,或者對科技理解不夠,極有可能跑輸同業。

此外,7家主觀與量化混合的百億私募平均收益爲24.59%,全部實現正收益。從收益分佈來看,5家收益在20%以內,2家收益超30%。銀葉投資、玄元投資等百億私募表現較爲突出。

以公司維度的收益率排名居前的百億私募中,儘管量化私募佔據了絕對的數量優勢,但是主觀私募在前五中,遠信投資、復勝投資、久期投資佔據了三個席位。

具體來看,靈均投資以73.51%的年度回報率均值拿下冠軍,遠信投資、復勝投資兩家主觀多頭分別以72.05%、70.57%的回報率緊隨其後,三家回報率均值均超過70%。第四名是久期投資,年度回報率均值爲57%,寧波幻方量化2025年收益均值爲56.55%,在百億私募中排名第五,百億量化私募中排名第二。

量化私募繼續包攬了6名至20名的席位,年度收益率均值前十中還有信弘天禾(53.39%)、誠奇私募(52.08%)、穩博投資(51.16%)、天演資本(48.49%)、進化論資產(47.91%)等量化私募機構。

不過,亦有私募基金在2025年表現不盡如人意。林園投資2025年均值回報率僅爲-6.46%。

權益市場給力,股票策略平均回報率達30%領跑五大策略

2025年私募基金各策略均展現出獨特的競爭力。股票策略以絕對優勢成爲收益冠軍,該策略下6298只產品中有5680只取得正收益,正收益佔比90.19%,平均收益率高達29.99%。

“私募基金表現突出是宏觀環境、資金面與策略結構共振的結果。”排排網集團旗下融智投資FOF基金經理李春瑜指出,一方面,國際貨幣體系重塑推動資金向非美元資產傾斜,國內人工智能、新能源等領域的產業創新帶來科技敘事反轉,A股市場整體震盪上行,創業板指數全年大幅上漲約50%,爲以股票策略爲主的私募產品創造了良好的收益基礎;另一方面,在政策引導下,中長期資金持續入市,居民儲蓄向資本市場遷移,進一步提升了市場流動性,助力權益類資產走強。

多資產策略憑藉跨資產配置的特性,實現了收益與風險的良好平衡。該策略下1321只基金中,1197只取得正收益,正收益佔比90.61%,略高於股票策略;平均收益率22.06%,中位數收益16.22%,5%分位數收益71.02%。通過在股票、債券、衍生品等多類資產中靈活調配,多資產策略有效平滑了單一市場波動,展現出較強的抗風險能力,成爲追求均衡回報投資者的重要選擇。

組合基金憑藉出色的分散投資能力,成爲2025年最穩健的策略,以較強的抗風險能力脫穎而出。315只組合基金中,303只實現正收益,正收益佔比高達96.19%,位列五大策略首位;儘管平均收益率18.30%、中位數收益13.85%低於股票策略和多資產策略,但5%分位數收益仍保持59.43%的較高水平。其通過分散投資於不同策略、不同管理人的產品,最大限度降低了單一投資標的風險,完美契合求穩投資者的需求。

期貨及衍生品策略整體表現良好,1255只產品正收益佔比84.86%,平均收益率17.24%,中位數收益10.60%。

債券策略作爲傳統的求穩型策略,在2025年依舊保持穩定表現。745只債券產品中670只實現正收益,正收益佔比89.93%,平均收益率9.56%、中位數收益6.79%爲五大策略最低,但5%分位數收益32.89%仍具備一定的收益彈性,爲低風險偏好投資者提供了可靠的資產配置選擇,成爲組合中重要的“壓艙石”。

在機構看來,各類私募策略與市場結構高度適配,股票策略準確把握股市上漲機遇,多資產策略與組合基金則通過跨資產配置有效平滑波動,精準捕捉了不同資產的上漲紅利。

本文轉載自“財聯社”,記者:閆軍;智通財經編輯:黃曉冬。