一、6月ETF調倉主要影響哪些行業和公司?

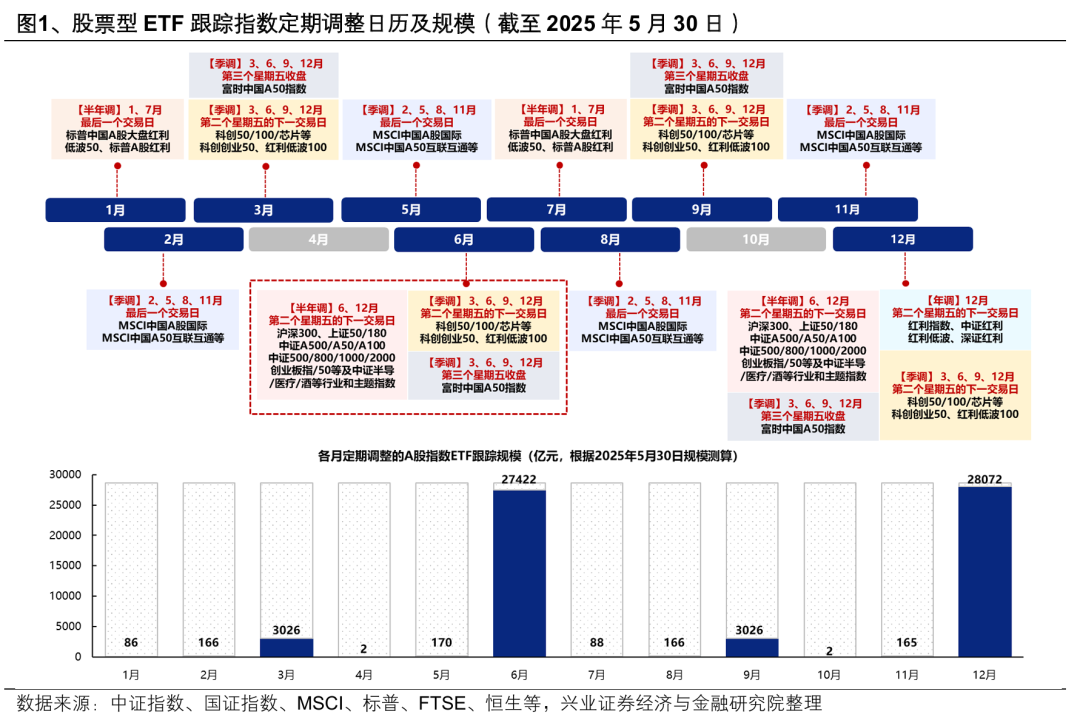

6月指數將迎來年中定期調整,超2.7萬億元股票型ETF將集中調倉。根據中證指數與國證指數公告,滬深主要指數調整將於6月16日收市後正式生效,包括滬深300、上證50/180/380、中證A500/A50/A100、中證500/1000等寬基指數,以及中證半導、中證醫療、中證酒等大部分行業和主題指數將迎來調整。以截至5月末的規模數據測算,6月涉及調整的股票型ETF規模將超過2.7萬億元,涉及調整規模僅略低於今年12月份。

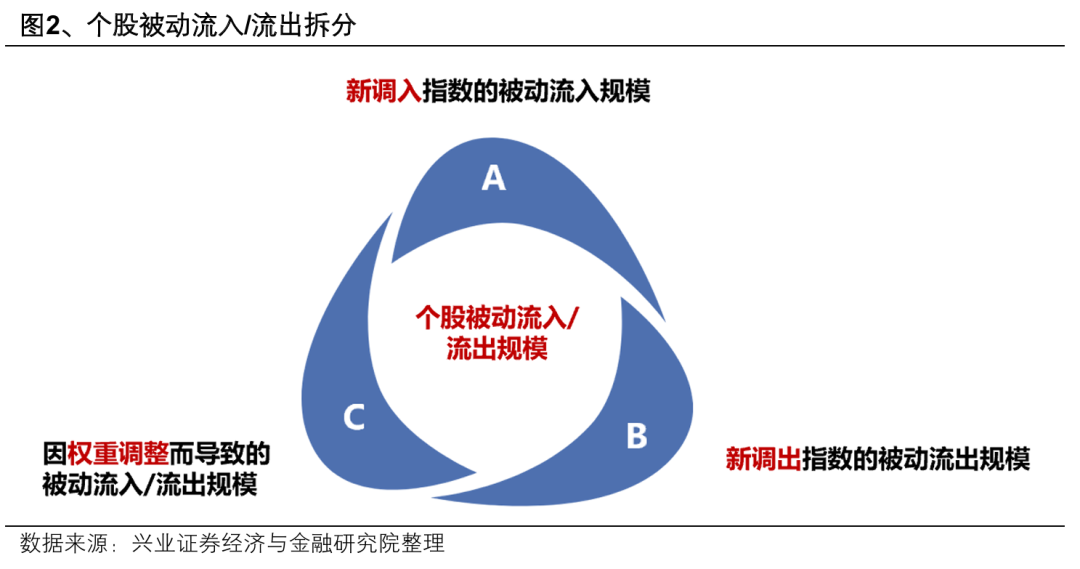

爲了探究指數調整對股價表現的影響,我們首先對行業和個股因指數調整帶來的股票型ETF資金被動流入/流出規模進行全面測算:

對於同一公司,當其被新調入指數時,有可能同時從其他指數中調出,同時也可能會因所在指數的權重調整而導致跟蹤的ETF資金被動流入或流出。因此,在指數調整過後,行業和個股的ETF資金被動流入/流出規模實際上取決於三個方面: 1)新調入指數的被動流入規模、2)新調出指數的被動流出規模,以及3)因權重調整而導致的被動流入/流出規模。

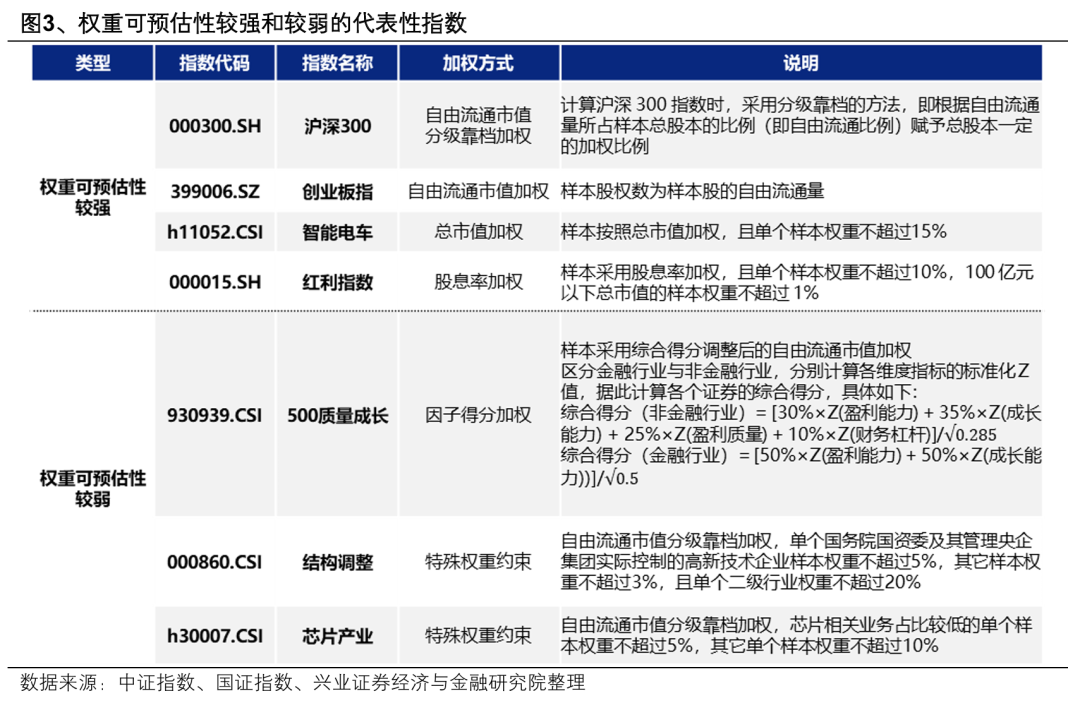

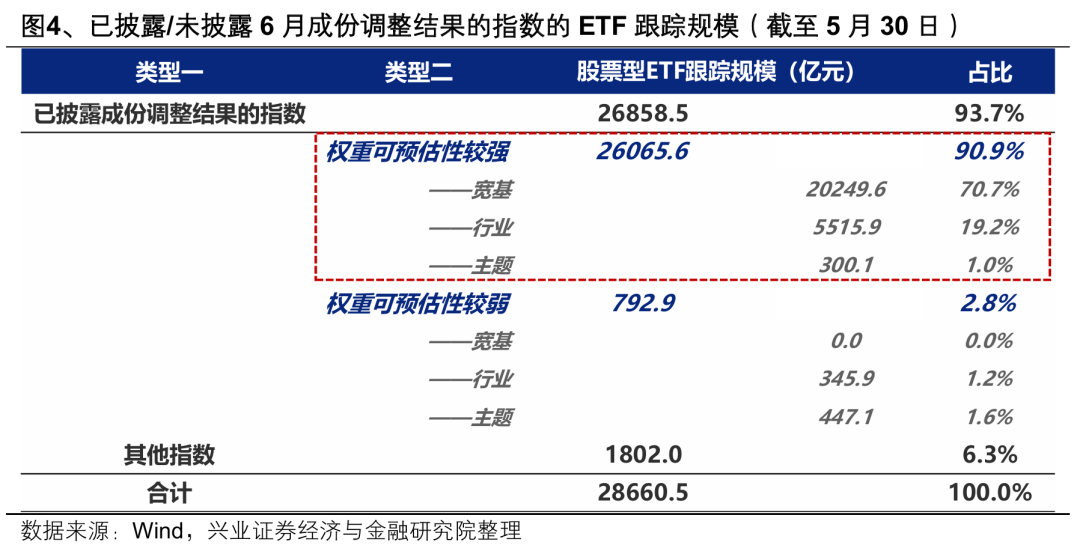

當前,大多數指數已披露將於6月調整生效的指數成份名單。根據指數編制規則,其中大部分指數的權重計算方法較爲簡便、直接,如採用自由流通市值分級靠檔加權、總市值加權、股息率加權等,針對這部分權重可測算性較高且已披露成份調整結果的指數(覆蓋股票型ETF規模約91%),我們基於5月末數據計算擬生效的指數成份權重,並進一步結合跟蹤的股票型ETF規模,測算出各行業和個股因指數調整帶來的被動資金流入/流出規模。

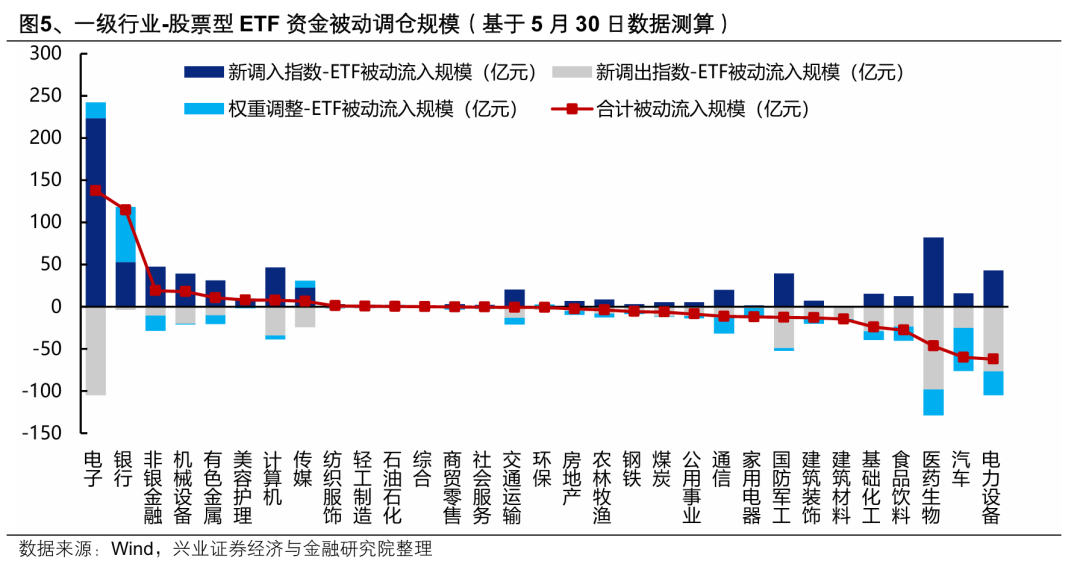

從6月指數調整帶來的股票型ETF資金被動調倉規模看,一級行業中,電子、銀行、非銀金融、機械設備、有色金屬被動流入規模居前,而電力設備、汽車、醫藥生物、食品飲料、基礎化工等行業則被動流出較多。

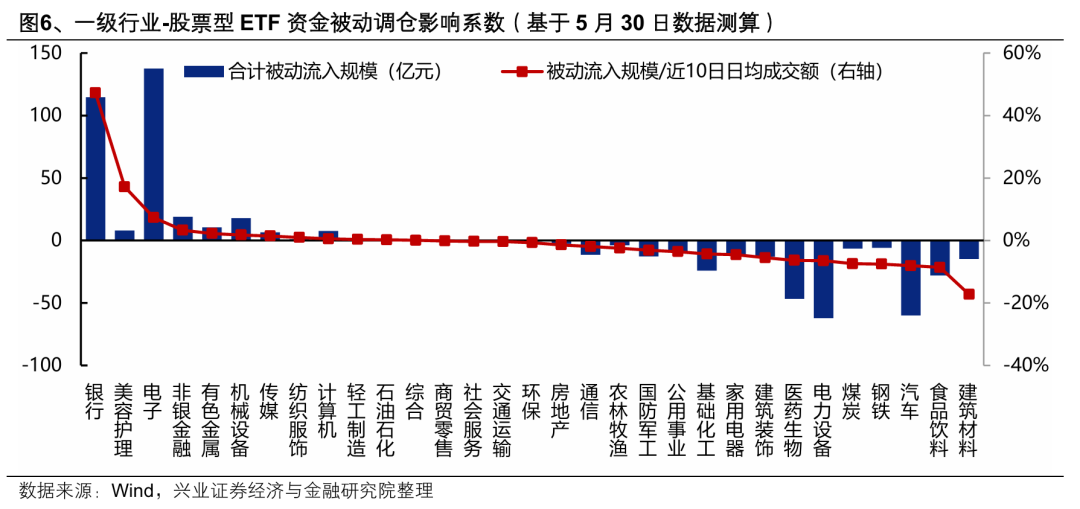

從一級行業的被動調倉影響係數(被動流入規模/近10日日均成交額)看,銀行、美容護理、電子、非銀金融、有色金屬等行業受被動資金流入影響較爲顯著;建築材料、食品飲料、汽車、鋼鐵、煤炭等行業受被動資金流出的影響較爲顯著。

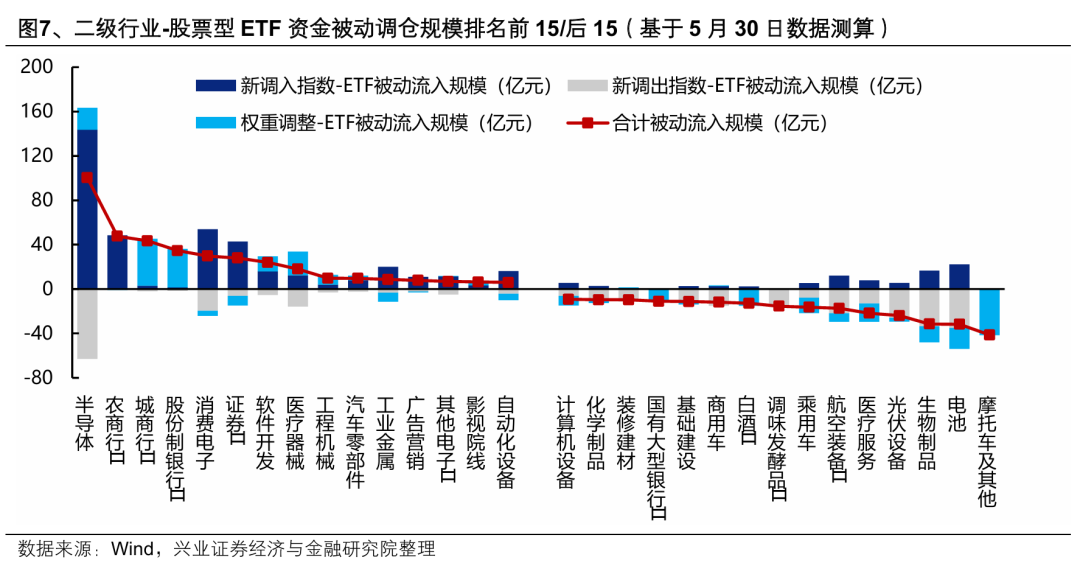

二級行業層面,半導體、農商行、城商行、股份制銀行、消費電子等行業被動流入規模居前;摩托車及其他、電池、生物製品、光伏設備、醫療服務等行業被動流出較多。

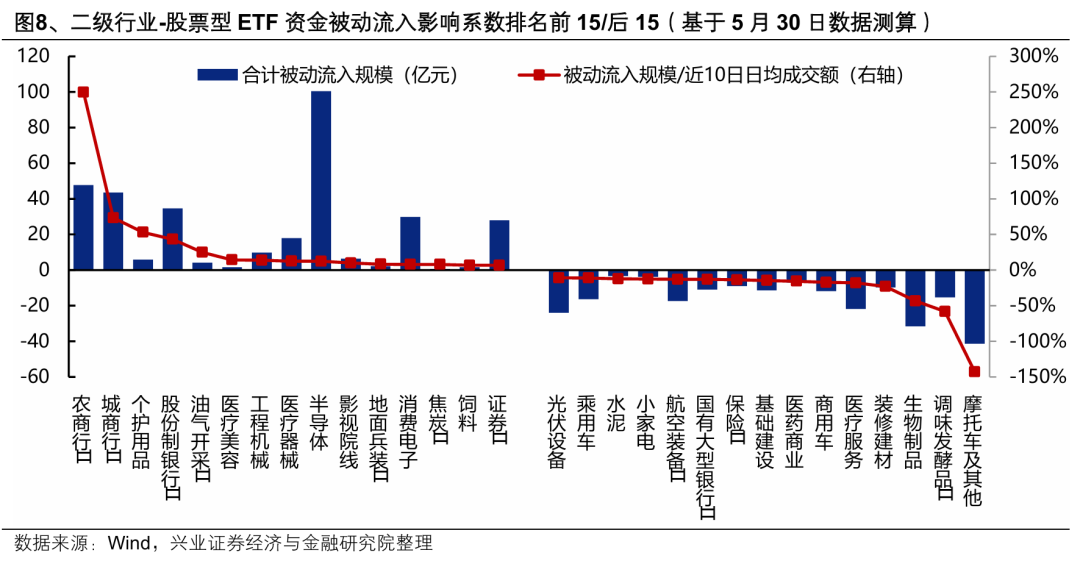

從二級行業的被動調倉影響係數(被動流入規模/近10日日均成交額)看,農商行、城商行、個護用品、股份制銀行、油氣開採等行業受被動資金流入影響較爲顯著;摩托車及其他、調味發酵品、生物製品、裝修建材、醫療服務等行業受被動資金流出的影響較爲顯著。

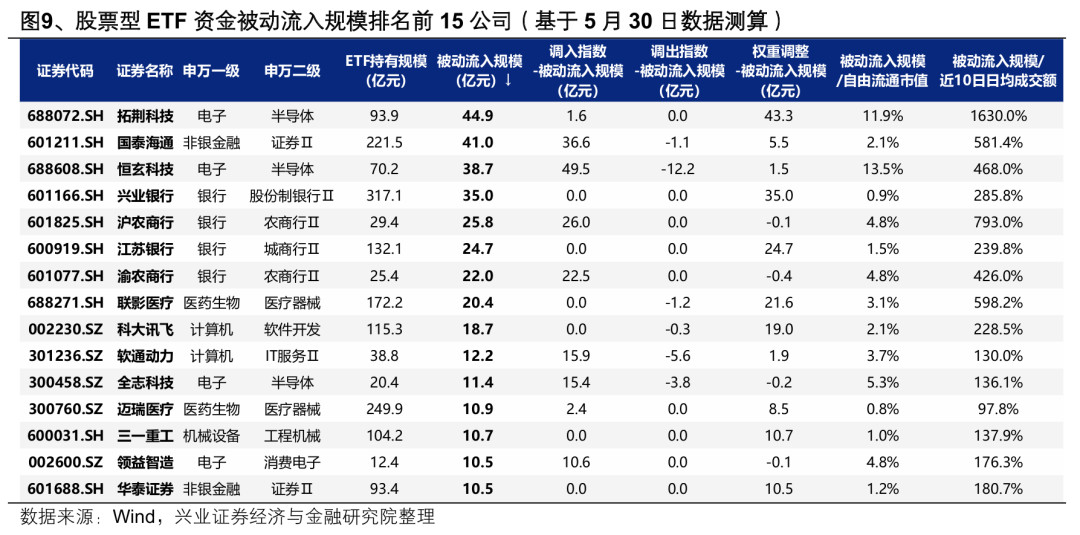

個股層面,從被動流入規模看,拓荊科技(688072.SH)、國泰海通(601211.SH)、恆玄科技(688608.SH)、興業銀行(601166.SH)、滬農商行(601825.SH)、江蘇銀行(600919.SH)、渝農商行(601077.SH)、聯影醫療(688271.SH)、科大訊飛(002230.SZ)、軟通動力(301236.SZ)等公司排名居前。

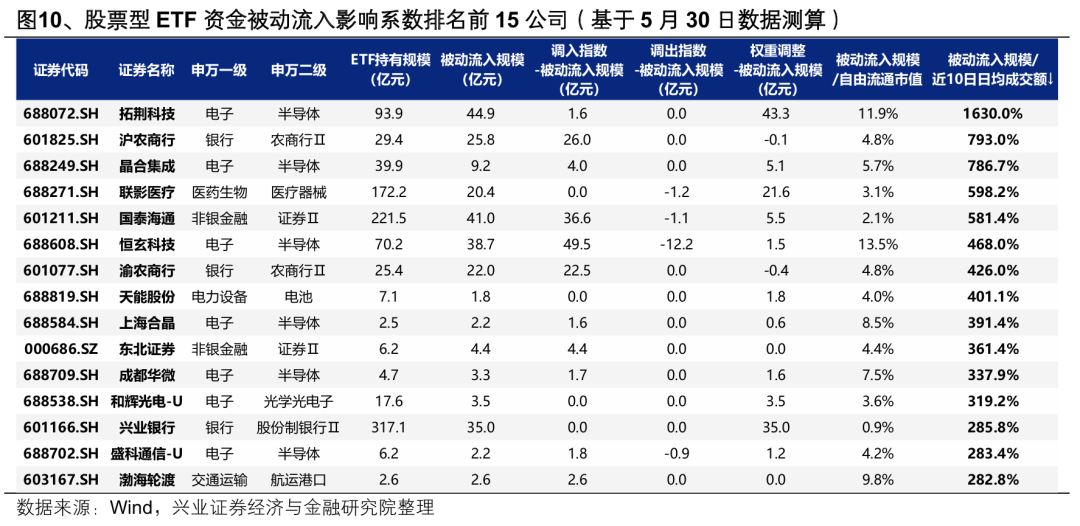

從個股被動調倉影響係數(被動流入規模/近10日日均成交額)看,拓荊科技、滬農商行、晶合集成、聯影醫療、國泰海通、恆玄科技、渝農商行、天能股份、上海合晶等公司排名居前。

二、ETF調倉如何影響股價表現?

基於前文測算方法,我們分別計算近年來6月和12月指數調整階段個股的被動流入或流出規模,並以被動流入或流出規模佔近10日日均成交額的比重刻畫因指數調整帶來的股票型ETF調倉對個股所造成的潛在衝擊影響。

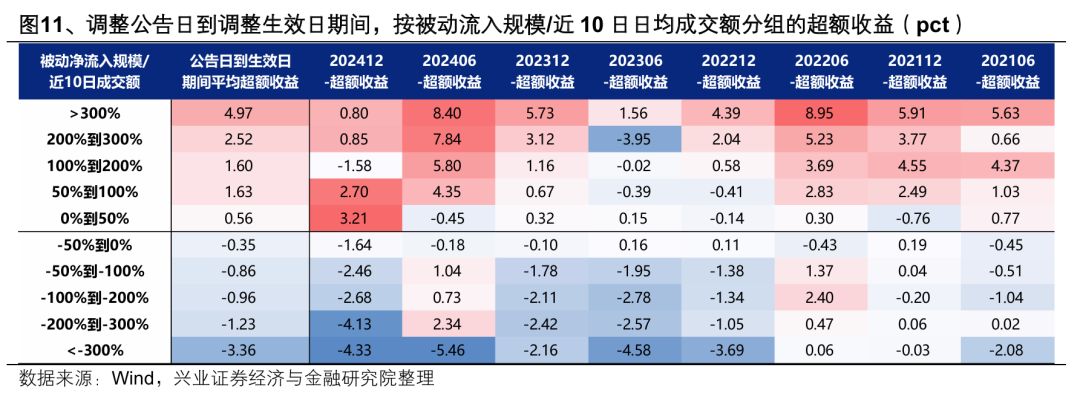

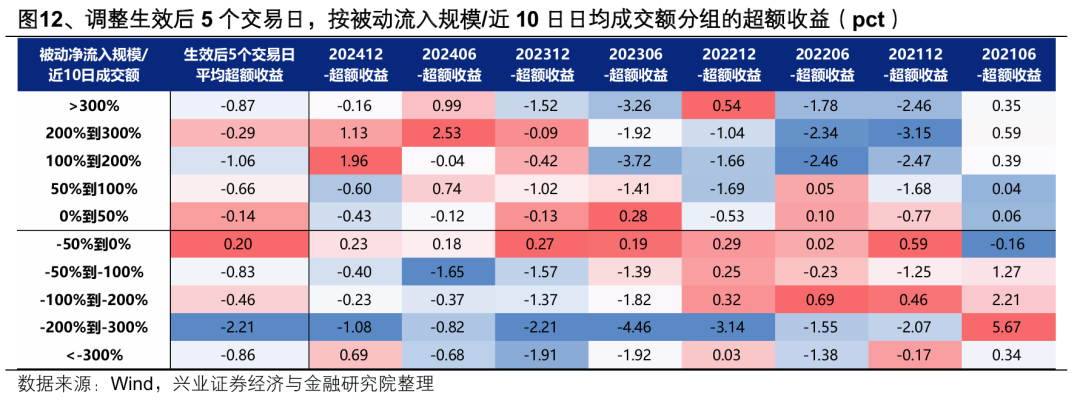

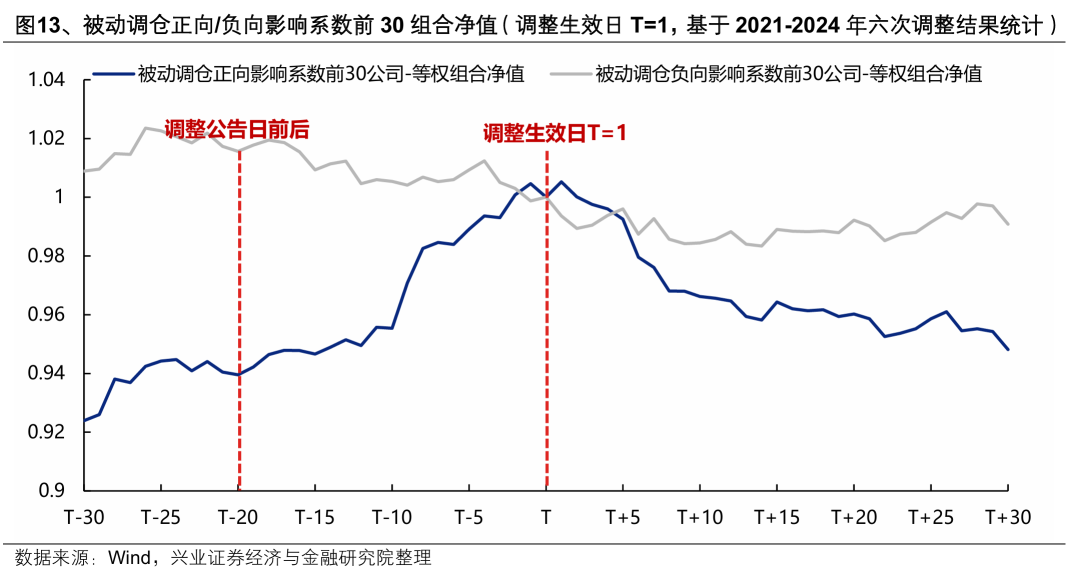

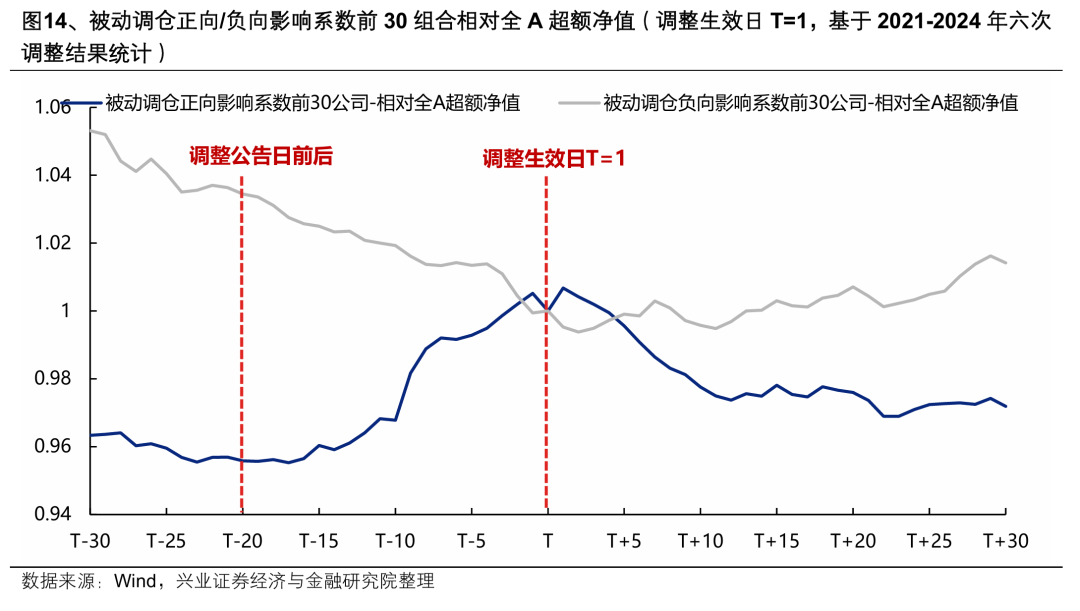

對比從指數調整公告日到指數調整生效日期間,以及指數調整生效後5個交易日的股價表現,我們發現:

1、從指數調整公告日到指數調整生效日期間,股價表現與被動調倉影響係數(被動流入或流出規模/近10日日均成交額)密切相關,受ETF調倉流入的潛在影響越大,在此期間的超額收益越顯著。

2、而從指數調整生效後5個交易日的股價表現看,ETF調倉的潛在衝擊對股價的影響逐漸減弱,股價表現與ETF調倉資金被動流入或流出的潛在衝擊程度之間已無明顯關聯。

進一步的,以被動調倉正向/負向影響係數排名前30的公司構建等權組合並進行回測,也能夠得到一致結論:從調整公告日到正式生效日,受被動調倉正向影響最大的30家公司組合無論絕對收益率還是相對全A的超額收益率均較爲顯著,而受被動調倉負向影響最大的30家公司則往往會面臨調整且相對跑輸。在正式生效日後調倉影響減弱,此前受被動調倉正向影響較大的公司甚至可能出現資金兌現回調。

那麼爲何在指數調整公告日到正式生效日期間,ETF調倉的潛在衝擊對股價表現的影響最爲顯著,而在指數調整生效後,調倉影響反而逐漸減弱?

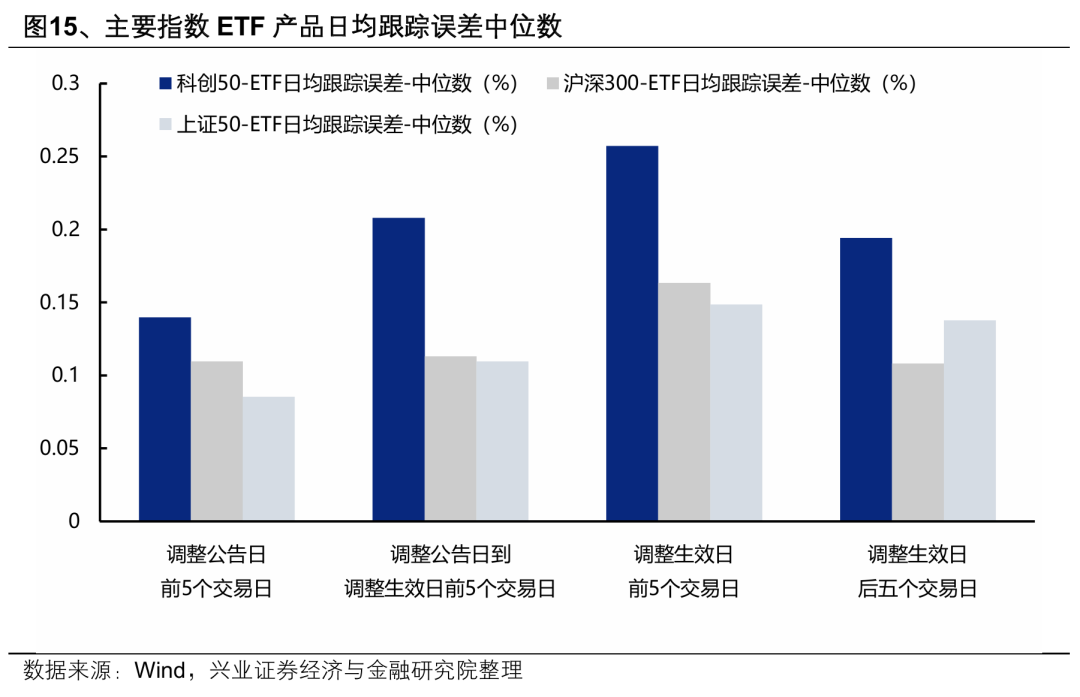

實際上,ETF基金爲了能夠及時根據指數樣本調整持倉、減小跟蹤誤差,同時又要避免集中調倉對股價造成衝擊影響,多會選擇在指數調整正式生效前進行部分調倉,尤其是對於調倉衝擊影響較大的公司,因而對股價的影響出現前置。從主要指數ETF產品的跟蹤誤差上也能夠觀察到,由於提前調倉,在調整公告日到調整生效日期間,ETF跟蹤誤差通常會出現擡升,而在調整生效後則會迴歸到常態水平。

此外,隨着被動產品的擴容,指數調整對股價表現的影響也越來越顯著,在指數調整公告後,一方面會影響除ETF外其他圍繞指數成份進行交易的資金流向,同時指數調整所帶來的交易性投資機會也會吸引更多短線資金的關注、甚至搶跑交易,在調整生效後通常又會選擇兌現,也進一步強化了這一特徵。

本文轉載自:“堯望後勢”微信公衆號;智通財經編輯:陳筱亦。