“資產荒”背景下,具備高股息特徵的銀行股持續起飛。2024年至今,萬得銀行指數已達72.98%,接近同期納斯達克指數漲幅的兩倍。

與銀行股強相關的紅利主題ETF如今也再受追捧,近兩年規模增長1163.56億元,年內規模亦增長275.29億元,規模破百億元的產品也已有4只。

對於當下是否適合投資紅利,有基金公司人士認爲,一要看擁擠度,二要看估值,當前紅利資產估值處於相對合理的中位水平,未來一年獲得合理預期回報的概率也較高。不過,如果成長風格持續強勢,紅利資產的表現可能會受限。“左手紅利、右手成長,均衡配置可能會比單押某種風格更好一些。”

銀行股強勢引領紅利資產“閃耀”,主題ETF近兩年飆升近1200億

“銀偉達”、“銀斯達克”,是不少投資者對當前銀行股走勢的“戲稱”。數據顯示,截至7月4日,年內已有15只銀行股刷出過歷史新高。萬得銀行指數年內漲幅已達20.52%,同期納指漲幅僅爲6.68%;從2022年以來的情況看,該指數漲幅更是高達72.98%,同期納指漲幅爲37.24%。

保險資金、公募基金等中長期資金也在加速增配。以險資爲例,2025年以來,險資舉牌次數達18次,其中,銀行股成爲其舉牌的重點對象。同時,華南一家基金公司指出,公募基金改革方案落地後,主動權益類基金或提升銀行股配置比例。

對於銀行股的漲勢,同泰基金分析,這既是政策寬鬆預期與資金配置需求共振的結果,也反映出市場對銀行基本面韌性的認可。短期看,流動性寬鬆與估值修復邏輯仍將主導板塊表現,高股息標的有望延續強勢。中長期需關注經濟轉型與行業分化。不過,也有不少風險因素需注意,如全球貿易摩擦若加劇或影響銀行信貸資產質量,市場利率超預期下行或壓縮淨息差,地方債務化解若不及預期或加劇市場對銀行資產質量的擔憂,影響估值修復節奏等。

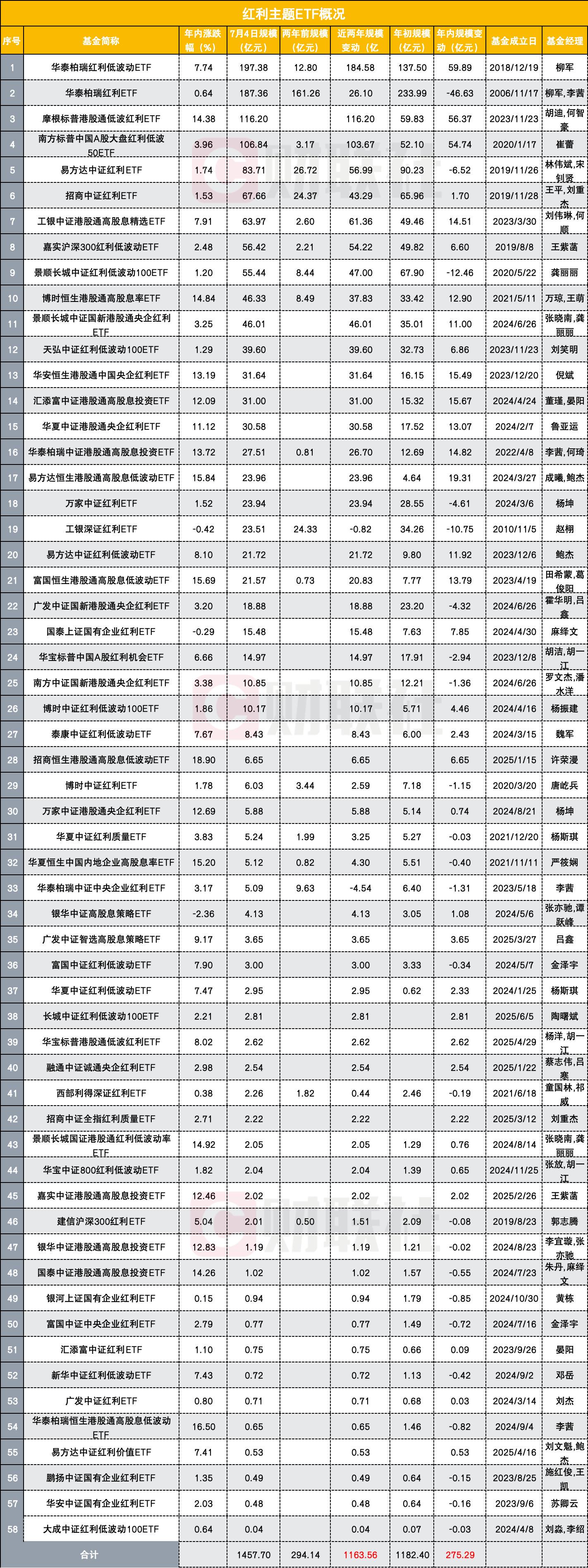

作爲紅利資產,銀行板塊的“激揚”走勢也影響到了資金對紅利主題基金的配置情況。截至7月4日,市場上含“紅利”、“高股息”字樣的ETF產品共計58只,較兩年前增加了40只,其中年內增加了8只。

上述紅利主題ETF最新產品總規模已來到1457.70億元,較兩年前的294.14億元增加了1163.56億元,幾乎呈5倍增長之姿。從年內的表現看,該類產品規模較本年初也增長了275.29億元。

不僅如此,規模破百億元的產品也在逐日增加。

目前,全市場已有4只紅利主題ETF規模破百億元。其中,華泰柏瑞旗下紅利低波動ETF規模在去年12月9日突破百億元,最新規模達197.38億元;該公司旗下另一隻產品——華泰柏瑞紅利ETF更是早在2021年1月11日便達百億元規模,最新規模達187.36億元,這也是目前市場上規模最大的兩隻紅利主題ETF。

摩根標普港股通低波紅利ETF、南方標普中國A股大盤紅利低波50ETF則是今年以來突破百億元規模的紅利主題ETF。其中前者規模在5月6日突破百億元,最新規模爲116.20億元;後者規模在6月30日日突破百億元,最新規模爲106.84億元。

除此之外,易方達中證紅利ETF最新規模也已達83.71億元,招商中證紅利ETF、工銀中證港股通高股息精選ETF兩隻產品規模均已超60億元,嘉實滬深300紅利低波動ETF、景順長城中證紅利低波動100ETF規模也都在50億元以上。

還能入手嗎?

近年來,紅利資產憑藉着高股息、低估值和防禦屬性,獲得了市場的關注。然而,站在當前時點,紅利資產還值得配置嗎?投資者該如何捕捉紅利資產機遇?

對於當下是否適合投資紅利,有基金公司人士認爲,一要看擁擠度,目前標普中國A股大盤紅利低波50指數擁擠度指標處於較低水平;二要看估值,和去年高點相比,相關指數估值有一定程度下滑,投資性價比猶在。

“在選擇紅利資產時,既考慮當前的股息收入,也綜合考慮企業的長期成長性和行業的景氣度。在這個框架下,可以有效屏蔽股息率高但週期下行的資產,即使在紅利指數表現偏弱的時候,也可能有比較穩定的表現。”華東一家中型公募人士表示。

不過,在上述人士看來,雖然當前紅利資產估值處於相對合理的中位水平;從股息率、股債息差和擁擠度指標判斷,該類資產未來一年獲得合理預期回報的概率也較高,但如果成長風格持續強勢,紅利資產的表現可能會受限。“左手紅利、右手成長,均衡配置可能會比單押某種風格更好一些。”

興證全球紅利混合基金經理張曉峯此前分析,紅利類資產可能更適合偏防禦型的投資者。雖然今年以來紅利資產中的順週期板塊可能因物價問題表現有所分化,但總體而言,紅利類資產整體能夠維持大致穩定的股息率,仍有配置價值。

對於紅利資產近期表現分化,他認爲,可以先做一些判斷,例如波動的原因是風格因素導致的短期資金在各個板塊間輪動,還是紅利資產本身的基本面出現了重大變化以至於未來的分紅能力可能受到損害,同時也要評估當前的估值水平是否符合投資者的預期,是否有泡沫化。“只要基本面假設沒有出現重大變化,未來的分紅能力尚有一定程度的保障,且估值在合理水平,相信紅利資產的市場價格還是會逐漸迴歸到DCF(現金流折現)的合理價值。”

華南一家頭部公募指出,當前,紅利指數正從傳統的“收息工具”進階爲“資產配置核心組件”,其核心生命力在於通過量化規則和定期調倉機制,解決了單一高股息公司可能存在的“高股息陷阱”或不可持續性問題。當股息率的可持續性得到制度性保障,投資者便更有機會在長期同時收穫穩定的現金流與可觀的資本增值。

“國內降息週期下的低利率環境、經濟弱復甦的背景均利好紅利策略。”華安基金認爲,在此背景下,市值管理指揮棒下央國企的分紅意願和能力均較強,港股通央企紅利的股息率優勢顯著,配置價值較高。

本文轉載自“財聯社”,智通財經編輯:劉家殷。