中基協近期披露2025年上半年公募基金銷售保有規模百強榜單,數據顯示行業整體呈現穩健增長態勢,不同類型基金與機構表現分化顯著。

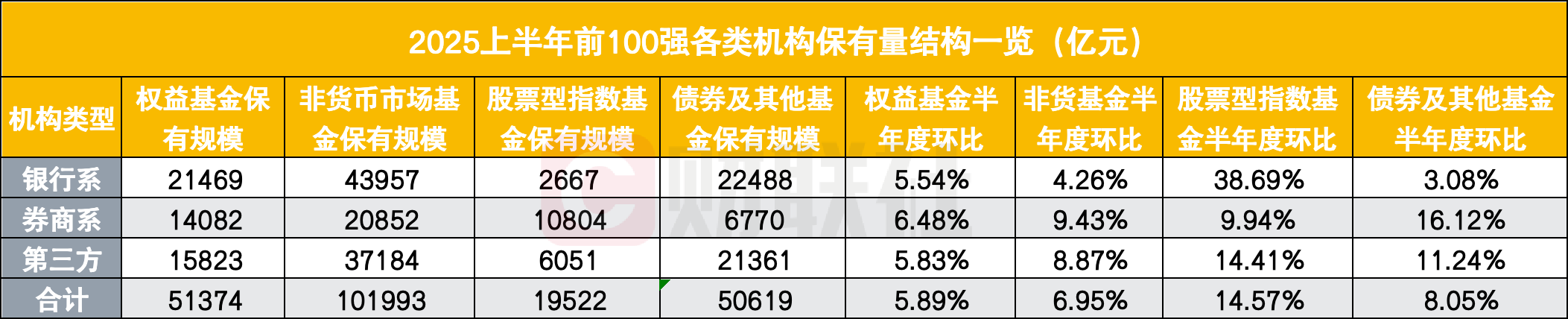

截至上半年末,前100家基金代銷機構權益基金保有規模達51374億元,環比增長5.89%;非貨幣市場基金保有規模101993億元,環比增長6.95%;債券及其他基金50619億元,環比增長8.05%。其中,股票型指數基金表現最爲突出,保有規模合計19522億元,環比增速高達14.57%,成爲拉動公募代銷增長的核心引擎。

從機構類型來看,券商系表現搶眼,不僅以57家上榜數量佔據百強榜單半壁江山,非貨幣基金、權益基金、股票型指數基金環比增速分別達9.43%、6.48%、9.94%,尤其在股票型指數基金領域,佔據全市場55%以上份額,凸顯絕對優勢;銀行系雖在傳統主動權益、固收領域根基穩固,股票型指數基金也以38.69%的高增速奮力追趕。

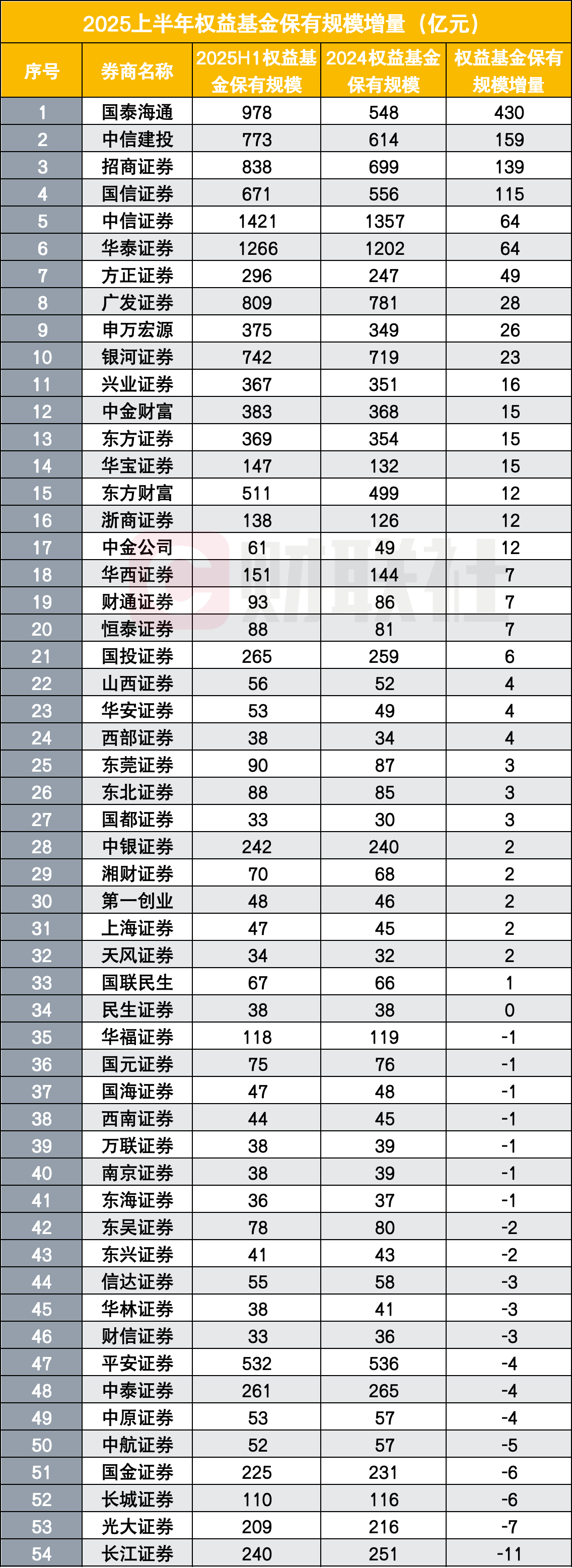

值得關注的是,證監會8月27日修訂實施的《證券公司分類評價規定》增設基金投顧與權益類基金銷售保有規模等專項指標,引導券商從“重首發、輕保有”轉向關注客戶資產長期增值。從榜單可見,國泰海通、中信建投等券商上半年權益類基金保有規模增量居前,這一機制將推動行業資源向權益類基金銷售傾斜,加速財富管理業務結構優化。

指數基金成增長引擎,券商非貨基金代銷增速最快

中基協披露了備受市場關注的2025年上半年公募基金銷售保有規模百強榜單。截至上半年末,前100家基金代銷機構的“權益基金保有規模”總計達到51374億元,相較於2024年末增長了5.89%;“股票型指數基金保有規模”合計爲19522億元,環比增長14.57%,是增速最快的基金類型;“非貨幣市場基金保有規模”則爲101993億元,環比增長6.95%,“債券及其他基金”50619億,環比增長8.05%。

券商作爲基金代銷領域的重要力量,整體表現十分搶眼,多達57家券商上榜百強榜,佔據半壁江山。

券商非貨幣基金市場份額20.44%,規模環比增長9.4%;權益基金市場份額27.41%,代銷保有規模環比增長6.48%;股票型指數基金環比增長9.94%。增量主要來自債券及其他基金,上半年增長16.1%,券商代銷股票型指數基金優勢較爲明顯,上半年增長9.9%,但佔據全市場55%以上的份額,顯示出券商在指數產品領域的絕對優勢。

銀行非貨幣基金增長4.3%,股票型指數基金上半年增長38.7%,保有量市佔率提升1.3pc至6.4%,在行業指數化趨勢帶動下,多家銀行股票型指數基金保有量快速增長,正奮力追趕股指產品。從規模絕對值來看,銀行在傳統主動權益、固收等優勢領域依然穩固。

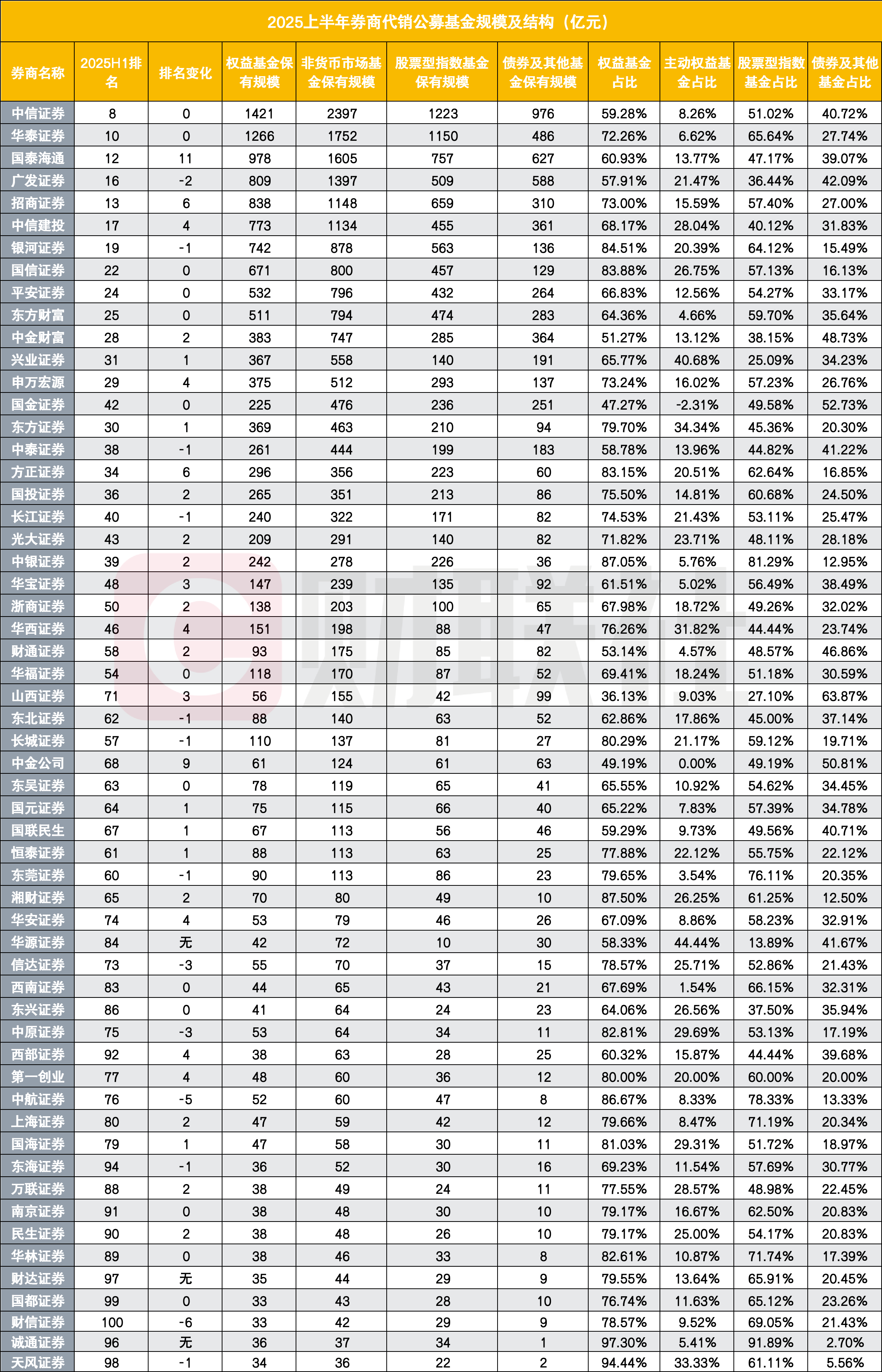

具體看上半年券商代銷公募基金情況,有這些看點。

一是頭部券商代銷規模領跑,行業集中度維持高位。2025年上半年,券商代銷公募基金的“頭部效應”依舊顯著。從表可見,中信證券(06030)以1421億元的權益基金保有規模位居百強榜單第8,華泰證券(06886)以1266億元緊隨其後(排名第10),國泰君安(978億元,第12)、招商證券(838億元,第13)等頭部券商也在權益基金保有規模上佔據前列。行業頭部集中度依然較高。排名前十的券商非貨代銷規模合計超過萬億。

非貨幣市場基金保有規模維度,中信證券以2397億元遙遙領先,華泰證券(1752億元)、國泰君安(1605億元)同樣穩居第一梯隊。頭部券商排名變化普遍較小(如中信、華泰“排名變化”爲0),這意味頭部券商其在公募基金代銷領域的領先地位已形成較強“壁壘”,廣泛的客戶基礎、成熟的投研體系與品牌影響力,讓頭部券商得以持續領跑,行業集中度維持在較高水平。

二是排名變化反映頭部競爭激烈,部分中小券商實現突破。在排名變化方面,頭部券商之間的競爭愈發白熱化。國泰君安(01788)排名上升11位,成爲頭部券商中排名提升最爲顯著的一家,當然這其中有兩券商合併的重要原因。招商證券(06099)排名上升6位,也表現不俗,中信建投(06066)上升4位,中金公司(03908)排名上升9位。

部分中小券商也實現了突破,方正證券(601901.SH)排名上升6位,華西證券(002926.SZ)上升4位,華寶證券上升3位,第一創業證券(002797.SZ)上升3位等等。華源證券、誠通證券、財達證券今年首次出現在公募基金代銷百強榜單中。

三是基金代銷結構分化,券商策略各有側重。不同券商在權益基金、股票型指數基金、債券及其他基金的代銷結構上差異顯著,折射出各家券商的策略偏好。

從基金結構佔比來看,權益類基金仍是券商代銷的重點,佔比普遍超過60%。部分中小券商權益基金代銷佔比甚至超過90%,如誠通證券和天風證券,湘財證券、中銀證券、中航證券佔比超85。頭部券商中,銀河證券權益基金代銷佔比最高,達84.51%。與之形成對比的是,國金證券權益基金佔比爲47.27%,中金公司爲49.19%,山西證券更是低至36.13%,這些券商在權益類產品的拓展上還有較大的提升空間。

權益類基金的熱銷,一方面源於上半年中國資本市場向好,投資者對權益類資產的配置需求持續上升;另一方面,券商在權益類基金的投研和推廣上投入較大,引導投資者進行長期價值投資。

細分來看,券商股票型指數基金代銷比例普遍高於主動權益基金,僅興業證券和華源證券兩家券商主動權益高於股票指數基金。部分券商也較爲重視債券及其他基金的代銷,發展成債券特色型券商,山西證券債券及其他基金佔比高達63.87%,中金財富債券及其他基金佔比48.73%,國金證券債券及其他基金佔比52.73%,財通證券債券及其他基金佔比46.86%。

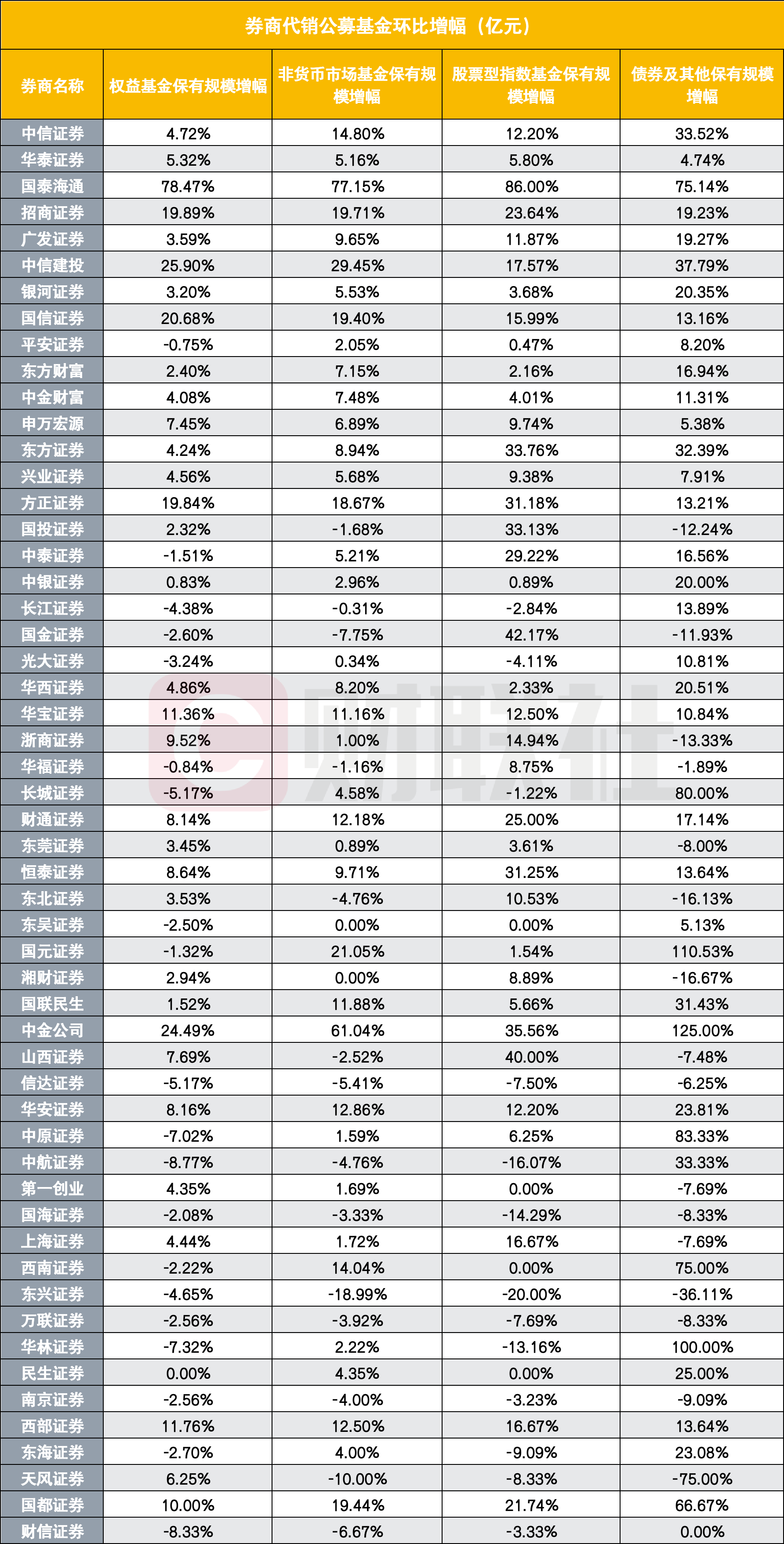

四是規模變化來看,券商之間分化明顯,馬太效應與特色化並存。從環比增幅數據來看,券商之間的分化進一步加劇,行業馬太效應凸顯,頭部券商與部分中小券商憑藉不同策略實現了亮眼增長,而也有部分券商在不同品類基金代銷上出現下滑。

非貨幣市場基金保有規模增幅上,中金公司以61.04%的驚人增幅領跑,中信建投也有29.45%的不錯表現,頭部券商在非貨基整體代銷上的優勢進一步凸顯。中信證券、華泰證券、國泰海通(02611)、招商證券、光大證券(06178)、中信建投、銀河證券(06881)等頭部券商所有類型的基金代銷保有規模均有所增長。

不少券商的基金保有規模出現環比下降,國金證券權益基金保有規模增幅爲-2.60%,非貨幣市場基金保有規模增幅-7.75%,債券及其他保有規模增幅-11.93%。東北證券權益類基金規模增長,但債券型基金規模下滑。信達證券、國海證券、南京證券、東興證券、萬聯證券等權益基金、債券基金代銷保有規模均有所下降。

值得一提的是,部分券商在權益基金代銷上不佔優勢,但憑藉債券型基金的增長,也實現了非貨基金代銷保有規模的增長。如長江證券、長城證券、國元證券、中原證券(601375.SH)、西南證券、東海證券等。

分類評價新規將引導行業轉型

8月27日,證監會最新修訂實施的《證券公司分類評價規定》,增設基金投顧與權益類基金銷售保有規模等專項指標。具體來看,“權益類基金銷售保有規模增量”指標,上一年度增量位於行業前10名加1分、前20名加0.5分。此前,部分券商在基金銷售中存在“重首發、輕保有”的問題,導致客戶長期收益受損,而“保有規模增量”指標的引入,引導券商更關注客戶資產的長期存續與增值。

2025年上半年公募基金銷售保有規模百強榜單也可窺見新修訂的《證券公司分類評價規定》中“權益類基金銷售保有規模增量”指標的半年度加分情況,這也是市場所關注所在。僅從上半年權益類基金銷售保有規模增量來看,國泰海通、中信建投、招商證券等券商增量位於前10。興業證券、中金財富、東方證券等位於11-20名。

這一加分機制不僅影響券商分類評級結果,更將引導行業資源向權益類基金銷售傾斜,推動券商進一步提升投資者服務能力,優化財富管理業務結構。

本文轉載自:財聯社;智通財經編輯:陳筱亦。