市場好了,私募業績好,私募銷售也就更好了,想法也就更多了。一方面,銷售機構想着如何更直接展示私募業績,把好產品展示給投資者;另一方面,則是私募新規對業績披露的嚴格要求,於是,“擦邊球”行爲來了。

財聯社記者通過對多家銀行、券商、三方代銷機構的私募板塊展示來看,各傢俬募代銷機構尺度不一,出現對名稱、業績的半遮擋式披露,例如,名稱上去掉一些信息,業績則以1.XX%、2.XX%的方式展示。整體而言,券商私募業績展示、合格投資者認定最爲嚴格,銀行與三方代銷多有“擦邊球”或者不嚴格的案例。

具體來看:

券商在私募代銷合規性較強。多傢俬募在進入“高端理財”“私募專區”頁面時,合格投資者認定彈窗是必選項,如不認證則直接跳出相關專區頁面。

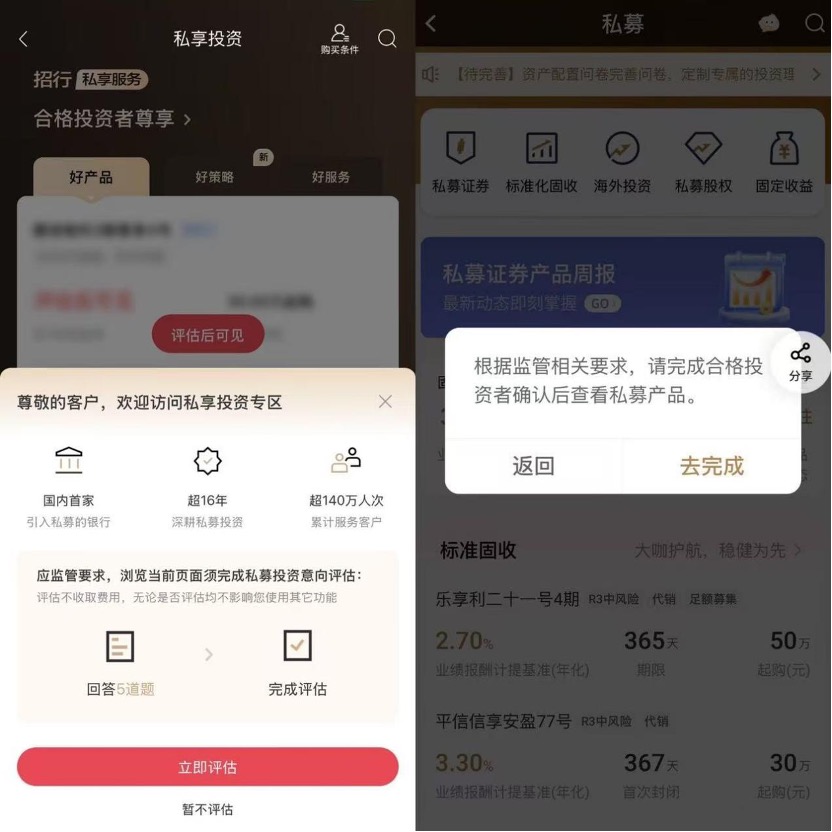

銀行鬆緊有別。多數銀行在私募、私享理財專區的首頁有“合格投資者認證”的強制彈窗,但是彈窗之下則鬆緊有別,有的銀行在淨值展示區顯示“評估後方可查看”,有的銀行則直接展示部分首頁產品的業績。

互聯網三方代銷渠道處置相對個性化,存在“擦邊球”爭議。彈窗合格投資者認證都是標配,但是有的三方銷售“合格投資者”認證與登錄隱私保護協議、用戶服務協議並列,標註並不顯眼;有的三方機構則以半遮掩的方式展示部分淨值。

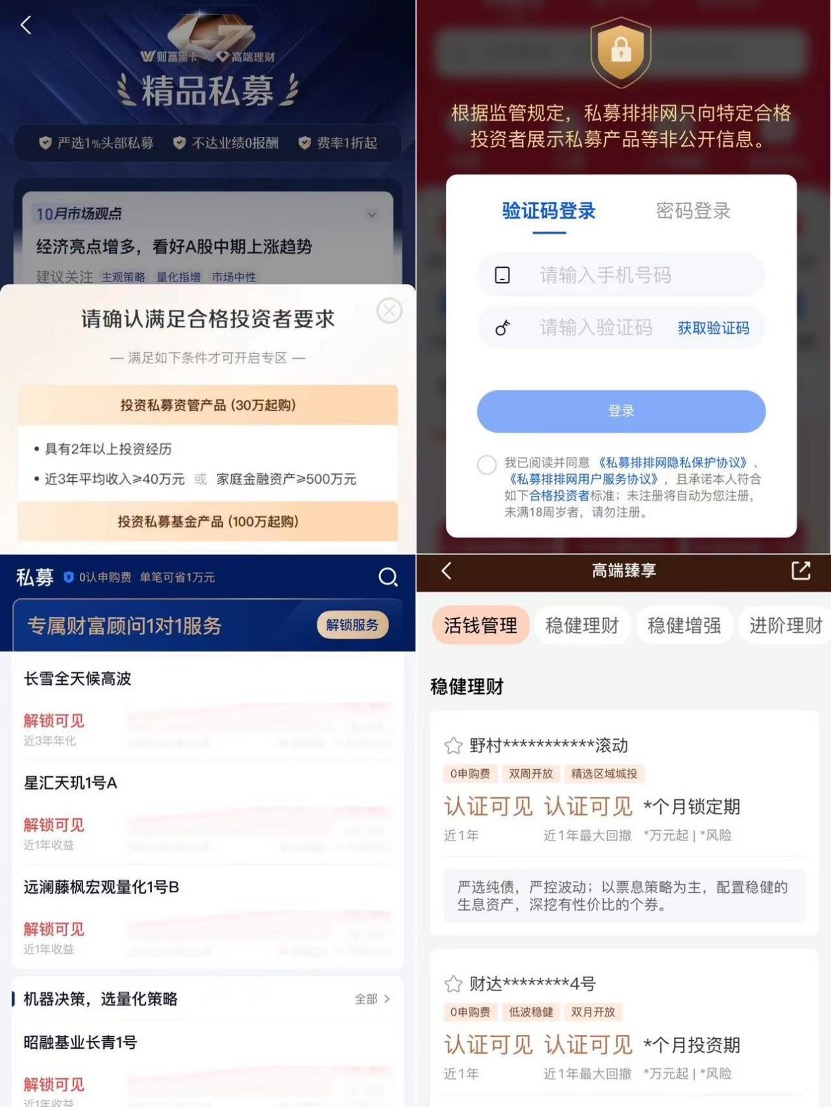

此外,不同機構對於私募合格投資者認定的門檻要求也不同。券商最爲嚴格,比如家庭金融資產要達到300萬元或近三年平均收入達到50萬元,銀行以答題形式判斷客戶是否符合門檻,而互聯網三方門檻相對寬泛,把私募資管認證和私募基金產品認證合併在一起。

私募代銷合規性執行不一

在私募合規展示上,今年發力私募銷售的券商成爲“乖孩子”。

以某經紀業務見長的華南券商和某家互聯網券商爲例,未經合格投資者認證,完全無法查閱相關私募資管、私募基金業績。

登錄該華南券商APP,進入在“高端理財”後,率先彈出“合格投資者”認證的彈窗,底頁沒有任何信息展示,只有投資者認證符合“具備2年以上投資經歷,家庭金融淨資產超過300萬元,或家庭金融資產達到500萬元,或者近三年平均收入達到50萬元”等條件,方可進入查看。

互聯網券商在私募專區方面,對所有私募資管、私募基金產品淨值進行了隱藏,僅展示產品名稱、基金公司名稱及規模、基金經理等信息,投資者要查閱淨值需要先進行認證。

各家銀行的業績展示合規程度則有不同。

同樣選取兩家華南商業銀行測評顯示,A銀行在“私享投資”界面首頁進行了合規投資意向評估,該評估包括了投資時長、計劃投資期限、資產情況、對私募知識的認知以及信息準確度保證。在合規評估之前,投資者無法查閱任何私募產品信息與業績情況。

B銀行則有所不同,打開該行APP“私募”專區,合格投資者認證在彈窗頁面,但在底層頁面,投資者依然可以看到部分固收類型私募資管產品的年化業績報酬計提基準。

再來看互聯網代銷渠道情況如何?從螞蟻基金、私募排排網、雪球、天天基金等私募銷售平臺來看,各家展示情況不同。

螞蟻基金方面,精品私募專區有“合格投資者”認定的彈窗,將私募資管產品和私募基金產品認定並行,認證後方可查閱淨值;私募排排網則在首頁標註了監管要求,“只向特定合格投資者展示私募產品等非公開信息”,投資者可以選擇手機驗證碼登錄,但是合格投資者認定與隱私保護協議、用戶服務協議等條款並列,位置與字體並不突出;雪球與天天基金的私募專區首頁沒有“合格投資者認證”的相關彈窗,但是業績不可見,均需要認證後方可查閱。

半遮擋式展示算不算“擦邊球”?

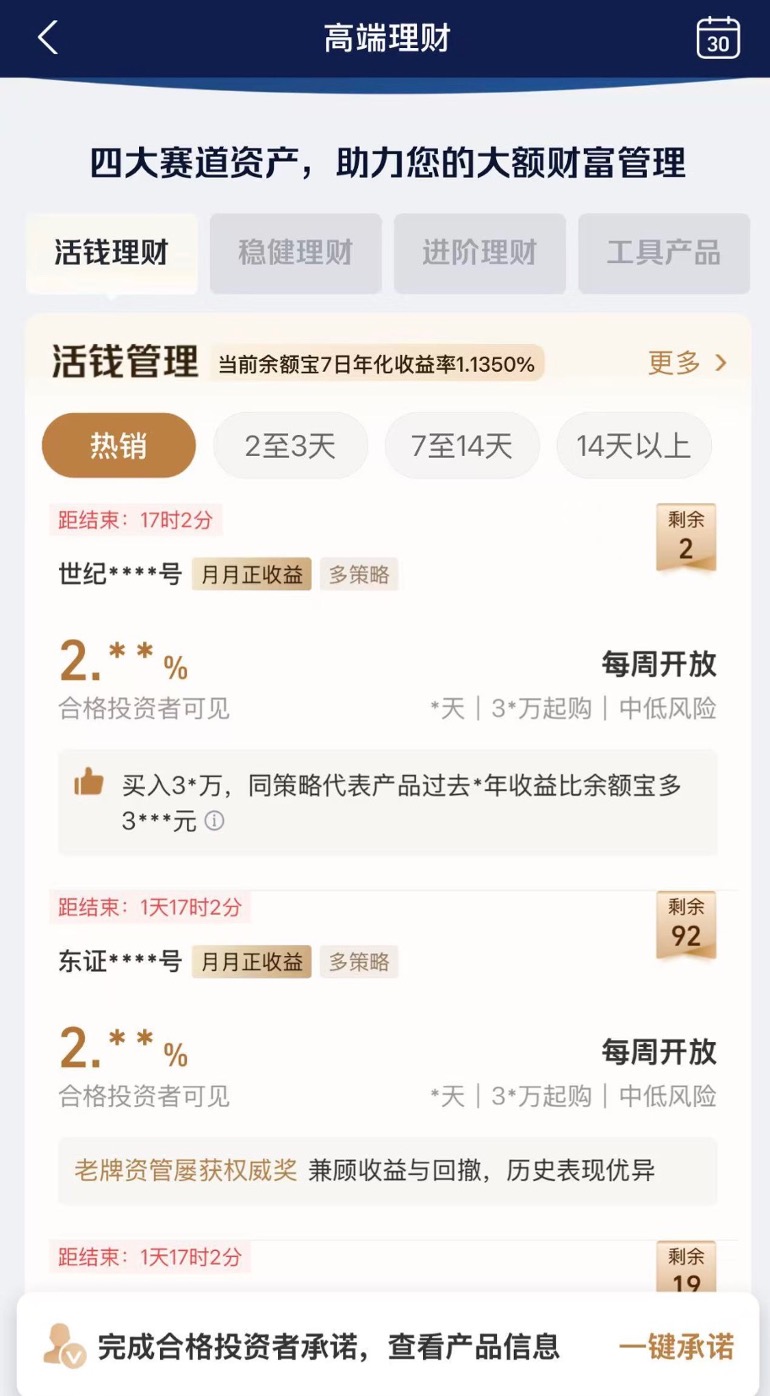

也有三方代銷渠道在未認證之前採取半遮擋式業績展示方式,對私募名稱、收益率進行部分露出的展示,算不算“試探性質”業績展示?這也引發了一定的爭議。

有機構人士指出,半遮擋式的業績展示方式,嚴格意義上屬於違反私募新規中對業績展示的要求,但是也有私募人士指出,沒有完全展示出業績,並不能算違規。

關於合格投資者認證和私募信息展示上,私募新規對管理人、代銷有明確的兩個“不得”的要求:

一是除已履行特定對象確定程序的合格投資人、符合規定的基金評價機構外,私募基金管理人不得向不存在私募證券投資基金銷售委託關係的機構或者個人提供基金淨值等業績相關信息。

二是除私募基金管理人、與其簽署該基金代銷協議的基金銷售機構外,任何機構和個人不得展示和傳遞基金淨值等業績相關信息,中國證監會、協會另有規定的除外。

在披露淨值的產品方面,私募基金管理人、與其簽署該基金代銷協議的基金銷售機構應當按照客觀、真實、準確、完整的原則展示私募證券投資基金過往業績,做到以下三個“不得”:

不得將規模小於1000萬元、成立期限少於6個月的私募證券投資基金過往業績用作宣傳、銷售、排名;不得以誤導投資人爲目的選擇性展示部分私募證券投資基金業績、私募證券投資基金部分運作週期的業績;不得展示未經私募基金託管人複覈的基金業績,不得對少於6個月週期的基金業績進行排名。

在新規之後,代銷機構就紛紛下架了未代銷私募的業績展示。整體而言,史上最嚴私募新規落地後,銷售機構在合規性上有了一定的加強。通過合規投資者認證後,符合風險承受能力的投資者才能看到產品、業績展示,一定程度上是對投資者與代銷渠道的雙重保護。

業內爭議:如何讓業績展示規則更有效

私募新規更爲嚴格的限制非專業機構獲取私募業績數據,在業內看來,是規範行業信息披露行爲必然要求。

“嚴監管的出發點是保護投資者,此前行業內的確存在‘掛羊頭賣狗肉’的現象,代銷機構選擇性展示較好業績的產品,投資者買入後變成其他產品,造成了投資者的損失,也損害了行業形象。”某頭部量化私募高管向財聯社記者表示,避免私募產品被包裝成“類公募”“變相公募化”進行宣傳,有助於維護市場公平性。

這是新規保護投資者的初衷。

在一些對私募新規對淨值展示持支持態度的機構看來,要求並不妨礙投資人定期瞭解產品運作,投資者可以通過以一對一等形式獲取業績情況,更爲重要的是嚴控銷售環節的尺度。投資者認證後才能獲取私募業績,一定程度上對投資者風險承受能力與基金風險進行匹配,也減少了未來客訴。

然而,私募新規落地後,在銷售環節前不得展示基金名稱與業績情況,從業者持有兩類主要觀點,一方面從操作層面增加了銷售的難度,這也是各家代銷機構對合格投資者認定、私募業績展示尺度上有鬆有緊的主要原因。

另一方面,對於投資者而言,銷售環節不展示私募淨值、不進行同類對比,意味着減少了比較基準,投資者可能會買到“盲盒”產品。

“不能直接展示私募淨值,但是機構可以編制策略指數法,以等權擬合的形式展示,把不同管理人、不同策略產品分類橫向對比,畫出曲線,模糊信息來展示。”上述量化私募高管表示,頭部券商有相應數據,但是對於數據披露、使用有嚴格要求,在私募業績基準的設立上還需要監管來推動。

私募代銷的合規之路是保護投資者與促進行業健康發展之間的關鍵平衡。但整體趨勢而言,隨着監管持續深化,告別“擦邊球”,全鏈條的規範是不可逆轉的趨勢。

本文轉載自“財聯社”,作者:閆軍;智通財經編輯:馮秋怡。