向外借款給合夥人分配投資收益,對於黃河三角洲投資這傢俬募來說,這樣動作也是匪夷所思了。

如何分析該行爲,有行業人士指出,這裏提及的合夥人是基金出資人,而非機構高管。這種借款分紅的操作是爲了掩蓋投資虧損、維持管理費收入、塑造良好品牌假象,從而吸引新投資者投入或安撫老投資者。本質上是一種財務欺詐,一旦後續融資跟不上,資金鍊會瞬間斷裂,引發兌付危機,這一操作具有“龐氏騙局”的特徵。

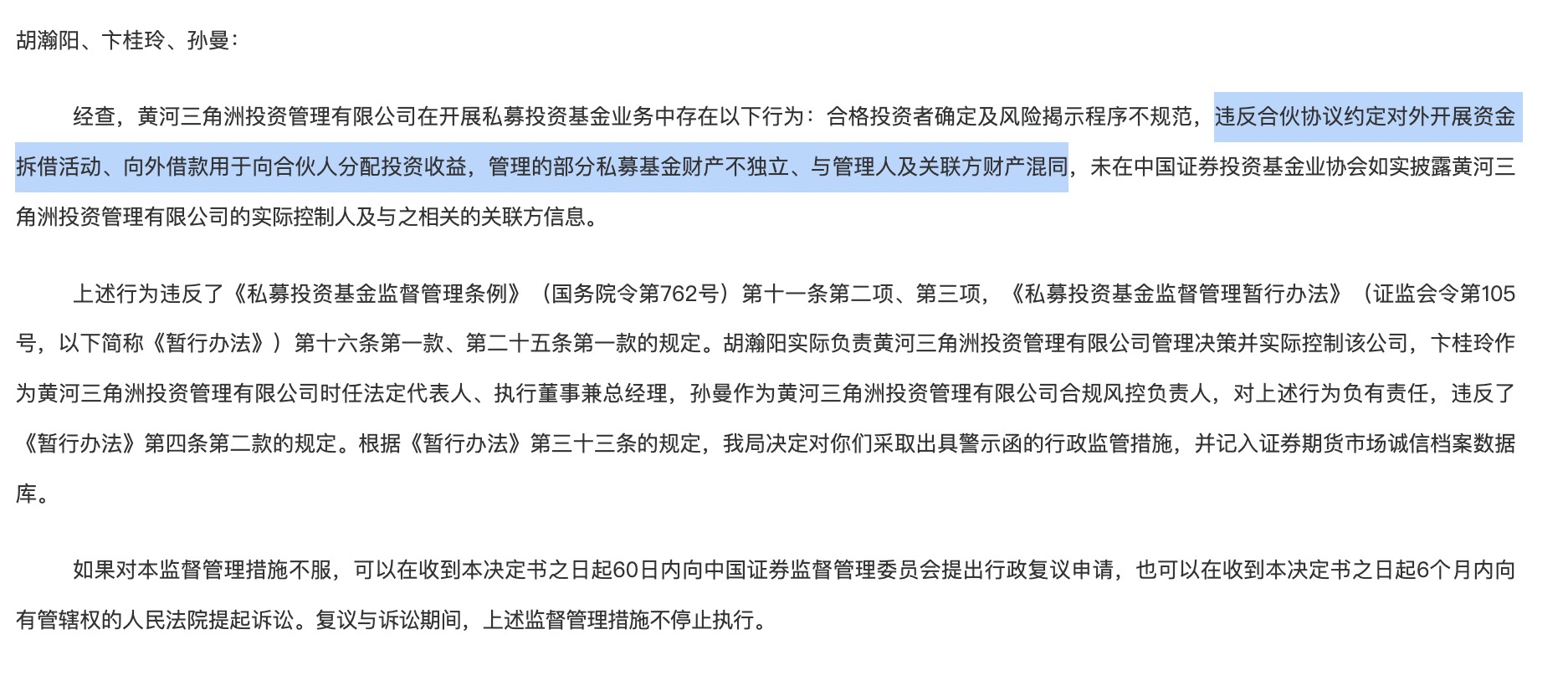

包括以上違規,根據山東證監局最新披露,黃河三角洲投資的違規行爲有四項:一是合格投資者確定及風險揭示程序不規範;二是違反合夥協議約定對外開展資金拆借活動、向外借款用於向合夥人分配投資收益;三是管理的部分私募基金財產不獨立、與管理人及關聯方財產混同;四是未在中基協如實披露實控人及與之相關的關聯方信息。

基於以上違規,黃河三角洲投資被採取責令改正的行政監管措施,記入證券期貨市場誠信檔案數據庫,並要求在規定時限提交書面整改報告;旗下3位高管也均被出具警示函,並記入證券期貨市場誠信檔案數據庫。

此次處罰雖直接指向黃河三角洲投資,實則已揭露實控人胡瀚陽通過“隱身登記”與“隱性關聯”,與百億私募黃河三角洲產業投資基金管理有限公司(以下簡稱:黃河三角洲產投)共同構建表面剝離、實質綁定的複雜私募體系。

這一“隱身術”爲上述違規行爲提供了關鍵掩護。隨着雙方因證券權利確認糾紛的開庭公告披露,這一隱祕私募網絡的合規風險與內部矛盾已進一步暴露。

實控人隱而不退,“黃河三角洲”私募關係網浮現

山東證監局認定,胡瀚陽實際負責黃河三角洲的投資管理決策並實際控制該公司,但該私募在中基協的登記信息僅顯示時任法定代表人、執行董事兼總經理卞桂玲及合規風控負責人孫曼,未錄入胡瀚陽的相關信息。

據公開履歷,卞桂玲與孫曼均於2020年8月加入黃河三角洲投資。此前二人均長期供職於黃河三角洲產投,卞桂玲擔任財務經理9年,孫曼擔任風控職務3年多。

值得注意的是,作爲黃河三角洲投資的實控人胡瀚陽,在中基協的“官方身份”是黃河三角洲產投的高管。回溯來看,胡瀚陽的職業生涯與“黃河三角洲”體系深度交織。

履歷顯示,自2011年6月起至今,胡瀚陽擔任黃河三角洲產投的投資部總經理、信息填報負責人。而在2007年9月至2020年11月,胡瀚陽曆任黃河三角洲投資的投資部總裁、法定代表人、總經理、執行董事、信息填報負責人,任職已超13年。另外,2017年3月至2019年6月,胡瀚陽曾於山東高速投資基金擔任總經理,從股東層面看,該私募也在“黃河三角洲”體系之中。

黃河三角洲投資是一家股權類私募,成立於2009年4月,2014年5月完成登記,註冊及實繳資本均爲1.15億元,在管規模區間在10-20億元。登記在冊的全職員工共計11人,其中9人取得基金從業資格,機構信息最後更新時間是今年1月。

據天眼查,黃河三角洲投資由胡瀚陽、東營市冰城網絡科技有限公司、李高峯分別持股77.39%、21.74%、0.87%。

同在2014年5月完成登記的黃河三角洲產投,是一家在管規模超百億元的股權類私募。該私募2011年6月註冊成立,註冊資本2億元,實繳比例僅20%,登記在冊的16位全職員工均取得基金從業資格,機構信息最後更新時間是去年2月。

據天眼查,黃河三角洲產投目前由A股上市公司魯信創投、寧夏黃三角投資、山東賽伯樂投資分別持股35%、35%、30%。官網顯示,黃河三角洲產投由國家發展和改革委員會批准設立。公司現存管理基金23只,管理基金規模201億元,實繳到位95億元,均已經備案。

而變更記錄顯示,黃河三角洲產投成立之初的股東包括魯信創投、黃河三角洲投資、山東賽伯樂投資。直至2016年8月,黃河三角洲投資退出股東行列,東營市黃河三角洲投資基金管理有限公司(以下簡稱:東營黃河三角洲投資)新進其中。2018年11月,東營黃河三角洲投資退出股東行列,寧夏黃三角投資新進其中。

中基協顯示,黃河三角洲產投的關聯機構共計5家,其中並無黃河三角洲投資。這與事實明顯不符。

就在今年9月,一則開庭公告揭示了“黃河三角洲”系存在的內部矛盾:黃河三角洲投資與寧夏黃三角投資中心(有限合夥)作爲原告,因證券權利確認糾紛,將黃河三角洲產投及寧夏黃三角投資管理有限公司告上法庭。

實控人“隱身術”成違規鏈條的關鍵掩護

據山東證監局披露,黃河三角洲投資存在的四大類違規行爲,觸及投資者准入、資金運作、財產獨立、信息披露等合規紅線。正是在刻意隱瞞實控人及關聯方信息的操作下,黃河三角洲投資爲後續一系列違規操作提供了隱蔽空間,這是貫穿始終、爲整個違規鏈條提供“掩護”的關鍵。

前述提及,黃河三角洲投資與黃河三角洲產投僅完成表面的股權拆分,卻未切斷核心人員的交叉任職和管理關聯,名義上無關聯,但實質深度綁定。這類治理結構容易引發資源交叉、決策干預等問題,埋下合規風險隱患。

這種表面獨立、實質綁定的架構,監管部門難以穿透覈查實際控制權與決策鏈條,投資者也無從瞭解機構真實的股權結構和利益關聯。

通過隱匿實控人及關聯機構,黃河三角洲投資掩蓋了“管理的部分私募基金財產不獨立、與管理人及關聯方財產混同”的違規事實,打破了基金財產與機構自有財產的隔離牆,使得後續的資金挪用、違規拆借、利益輸送等情況成爲可能。

正是如此,黃河三角洲投資“違反合夥協議約定對外開展資金拆借活動”具備了先決條件。滬上一股權類私募人士稱,基金財產未按合同約定投向既定領域,而是被挪用於場外拆借,若借款無法按期收回或後續投資收益不及預期,將直接導致基金兌付危機,連鎖影響所有合夥人的權益。不僅違背契約約定,還會放大資金鍊風險。

對於“向外借款用於向合夥人分配投資收益”的行爲,該人士指出,這裏提及的合夥人是基金的出資人,而非機構的高管。這種借款分紅的操作是爲了掩蓋投資虧損、維持管理費收入、塑造良好品牌假象,從而吸引新投資者投入或安撫老投資者。本質上是一種財務欺詐,一旦後續融資跟不上,資金鍊會瞬間斷裂,引發兌付危機,這一操作具有“龐氏騙局”的特徵。

針對“合格投資者確定及風險揭示程序不規範”這一違規行爲,通常表現爲降低投資者准入門檻或簡化風險告知程序,本質是爲後續違規募集資金打開方便之門。

另一私募人士直言,私募基金之所以“私募”,核心在於只能向具備相應風險識別能力和承擔能力的“合格投資者”募集資金,並必須進行充分、全面的風險揭示。黃河三角洲投資此舉也爲後續的違規運作埋下伏筆。如果投資者本身不具備風險識別能力,私募管理人就更容易在資金運作上進行不透明的操作。

本文轉載自“財聯社”,智通財經編輯:劉家殷。