隨着2025年四季報披露落下帷幕,公募基金規模的年度版圖已經清晰展現。

將2025年規模榜單與2024年對照,會發現幾條非常鮮明的主線:一是行業增量資金繼續向頭部公募高度集中,非貨管理規模單年增量超過千億元的基金公司多達12家,幾乎把全市場的大部分增量攬入(剔除ETF聯接基金的市值、ETF爲截至年底最新場內規模,下同)。

二是含貨基在內的整體規模推動“萬億軍團”繼續擴容,非貨維度也形成了2家萬億、4家八千億以上的梯隊結構。

三是從全榜單來看,164家有可比數據的基金公司中,有100家非貨規模實現同比增長,但仍有62家出現不同程度縮水。(下圖爲2025年非貨基金排行榜,單位:億元)

12家非貨規模增超千億,頭部佔據大部分增量

從非貨規模增量的角度看,可以用“強者恆強”來描摹2025年的整體變化。在有可比數據的公募中,全年非貨管理規模同比增加超過1000億元的基金公司共有12家,分別是:易方達、華夏、廣發、富國、南方、嘉實、華泰柏瑞、匯添富、鵬華、國泰、景順長城和中歐。這12家公司的非貨合計增量超過2.1萬億元,佔到全市場非貨淨增量的大頭,增量集中在少數幾個名字上。

其中,易方達和華夏依然站在塔尖位置。2025年末,易方達非貨規模達到16645.57億元,較2024年的13372.44億元淨增3273.12億元;華夏非貨規模從11631.01億元增長到14467.51億元,增量爲2836.51億元。

第二梯隊中,富國、南方、嘉實等老牌公司同樣交出了亮眼的非貨成績單。富國非貨規模一年內從6580.02億元擡升至8485.89億元,增長1905.87億元;南方從6485億元增至8177.46億元,增長爲1692.46億元;嘉實則從7029.77億元擴大到8170.80億元,增長1141.03億元。華泰柏瑞、匯添富、鵬華、國泰、景順長城、中歐等公司的非貨增量也都在1100億元以上。

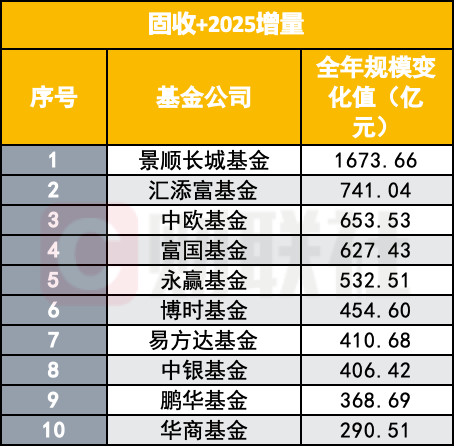

從公司層面拆解可以看到,這一輪非貨擴張與固收+業務在2025年的高增長直接相關。景順長城全年固收+規模淨增超過1600億元,成爲帶動整體規模增加,匯添富、中歐、富國、永贏等機構的非貨增量,也主要受益於固收+產品線持續放量,在震盪市中貢獻了相當可觀的新增資產。

如果把視野放寬到全樣本,整體輪廓同樣清晰:在164家有非貨可比數據的基金公司中,有100家公司非貨規模較2024年實現增長,62家出現不同程度的回落。從方向上看,是多數基金公司在2025年實現規模增長。

但從增量分佈上看,則是典型的長尾效應。大量中小公募全年非貨增量停留在幾十億元甚至一兩百億元的量級,和頭部公募動輒上千億元的擴張相比,不僅總量差距大,增長速度也難以在排名上體現。

在含貨幣基金的整體規模口徑下,頭部效應同樣顯著。2025年末,全口徑管理規模(含貨幣)超過萬億元的基金公司已有10家:易方達(24172.42億元)、華夏(21581.70億元)、廣發(15919億元)、南方(14562.53億元)、富國(13121.87億元)、天弘(12531.85億元)、嘉實(11823.28億元)、博時(10997.87億元)、匯添富(10980.17億元)、鵬華(10180.07億元)。這10家是典型的平臺型管理人,在產品線佈局和客戶黏性上天然佔據了更高的起點。

2家非貨已破萬億,6家非貨超8000億

Wind數據統計,目前非貨規模突破萬億元的基金公司共有2家,分別是易方達和華夏:前者非貨規模爲16645.57億元,後者爲14467.51億元,構成當前公募行業的“萬億非貨雙龍頭”。

兩家後,廣發的非貨規模已經達到9438.50億元,距離萬億元只差不到600億元;富國非貨規模爲8485.89億元,南方和嘉實則分別爲8177.46億元和8170.80億元。按非貨規模口徑統計,2025年末非貨管理規模達到8000億元及以上的基金公司共有6家,分別是:易方達、華夏、廣發、富國、南方、嘉實。

從更長的週期看,非貨萬億俱樂部擴容幾乎是可以預期的趨勢。一方面,居民資產從“單一理財產品”向“多元資產配置”的遷移仍在繼續,權益、固收+、養老、FOF等非貨品種的滲透率有望進一步提升;另一方面,在公募端,無論是銀行理財、保險資金還是企業年金,對公募非貨產品的配置已經形成了相對穩定的制度化路徑。

也正因爲如此,一些中型公司坦言,“對於我們這種非貨規模在幾百億到一兩千億之間的公募來說,看8000億和看萬億,更像在看另一個賽區。”但從行業整體角度,頭部非貨盤子的做大,在指數、主動權益、固收+等多個賽道上,仍會通過產品擴容、投研聯動等方式,間接影響整個市場的定價體系和資金風格。

100家規模上行,62家悄然掉量

從非貨基金規模排名來看,對比2024年,前二十榜單成員並沒有變化。易方達、華夏、廣發繼續佔據非貨前三;4-10名依次是富國、南方、嘉實、華泰柏瑞、匯添富、博時、景順長城,隨後是招商、鵬華、國泰、華安、工銀瑞信、中歐、永贏、天弘、中銀、興證全球。

變化更多體現在前20內部的座次微調上。2025年,富國、南方、華泰柏瑞、匯添富、景順長城、國泰、中歐等7家公司的非貨排名較2024年有所上升:富國從第5名升至第4名,南方從第6名升至第5名,華泰柏瑞從第8名升至第7名,匯添富從第10名升至第8名,景順長城從第12名升至第10名,國泰從第15名升至第13名,中歐則從第19名一口氣升至第16名。

與之相對,嘉實、博時、招商、鵬華、工銀瑞信、天弘、中銀等7家公司的非貨排名則出現了一到兩位不等的回落:嘉實從第4名降到第6名,博時從第7名降至第9名,招商從第9名降至第11名,鵬華從第11名降到第12名,工銀瑞信從第13名降到第15名,天弘從第16名降到第18名,中銀從第18名降到第19名。

易方達、華夏、廣發、華安、永贏、興證全球等6家公司保持了原有名次不變。

如果再把鏡頭拉回到全榜單,分化則更加直觀。在164家有可比數據的基金公司中,有100家非貨規模在2025年實現了同比增長,62家則處於縮水狀態。

如交銀施羅德非貨規模從2548.53億元降至2250.88億元,全年淨減297.65億元;浦銀安盛從1780.97億元降到1566.48億元;萬家從1669.09億元回落到1479.08億元,減少了190.01億元;信達澳亞則從796.32億元降至612.31億元;財通基金從851.99億元降至724.66億元。

此外還有蜂巢、上銀、銀河、國聯、國壽安保等多家公司,非貨規模也在幾十億到百億元不等的區間內有所回落。

本文轉載自“財聯社”;智通財經編輯:李佛。