年初以來,A股市場的節奏可謂“令人意外地熱情”。指數接連上攻,熱門賽道層出不窮,甚至有不少投資者調侃,“隨便買點就能漲”。一時間,主動權益基金全面復甦,許多新發產品在成立後迅速火線建倉,幾個月便實現淨值翻紅,收益動輒超過兩成。而在這片熱火朝天的景象背後,卻有一隻基金選擇了“站在原地”。

它就是由老牌基金經理徐彥掌舵的大成興遠啓航,自今年3月成立以來,幾乎沒有動作,淨值也始終維持在面值附近。有市場人士比喻稱:“面對市場的疾風驟雨,它像是一艘尚未離港的船,靜靜停泊在岸邊。”

牛市當前,“零建倉”的操作一度引發廣泛爭議,有投資者直言“我在這隻基金裏錯過了一整波牛市”,更有基民發出靈魂拷問:“都這行情了,怎麼還不下場?”

而身處輿論漩渦中心的徐彥,最終在中報中給出迴應。他承認尚未系統建倉,並表示當前市場環境與以往相比已發生巨大變化,估值迴歸理性令他不得不更加謹慎。然而,這份謹慎是否會錯失良機?在其他新基已然全速起航的背景下,大成興遠啓航的“躺平”顯得格外醒目,也讓建倉節奏這個原本專業性極強的話題,首次被推上了大衆投資者的輿論場中央。

市場熱浪席捲,老將“躲牛市”引爭議

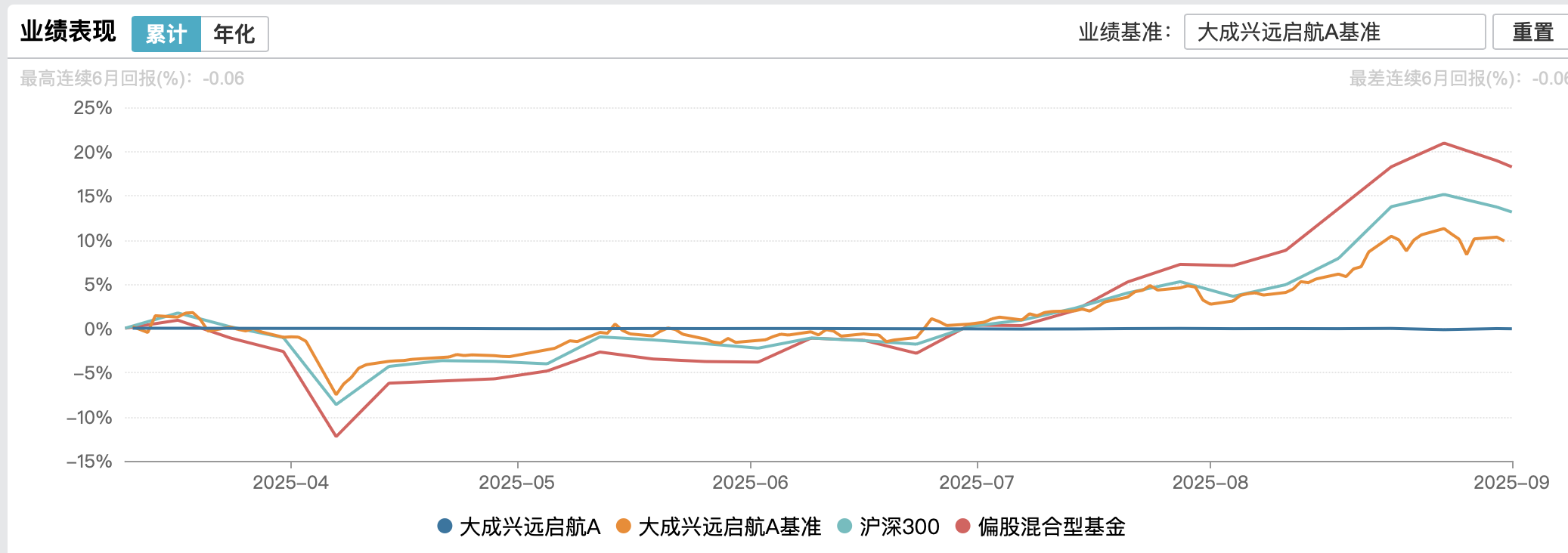

當市場大盤持續走高,基金淨值普遍上漲時,一隻幾乎“原地踏步”的新基金卻迅速成爲聚光燈下的焦點。今年3月11日,由大成基金明星經理徐彥管理的大成興遠啓航正式成立。然而,半年時間過去,這隻基金的淨值波動卻近乎可以忽略不計。截至9月9日,A類份額淨值爲0.9983,C類份額更低,爲0.9953,處於“水下”狀態。

Wind數據顯示,截至6月30日,該基金僅重倉兩隻股票,分別是安圖生物(603658.SH)和美團(03690),從資產配置上看,他的股票倉位僅有0.73%,現金佔淨值比高達84.95%。

市場的質疑聲從5月起開始蔓延。早在該基金首次公佈淨值漲幅僅爲0.01%時,社交平臺上便有持有人發問:“4月初我都加倉了,你還沒動?”隨着行情回暖,憤怒情緒進一步積聚。在東方財富網、天天基金網等社區,不少投資者用“我在大成興遠啓航躲牛市”來表達心中的失落,質疑聲也從基金運作延伸至基金經理徐彥本人。

面對“牛市零建倉”的拷問,徐彥在2025年中報中給出迴應:“基金成立三個多月,仍處於建倉期,幾乎沒有操作。上半年在投資上乏善可陳,我管理的其它多隻基金只取得了小幅正收益,大部分都跑輸同行。甚至很多時候投資時並不是在關注企業長期價值,而是在判斷股價短期漲跌。”

他強調不認爲這兩者在賺錢上有高下之分,但出發點完全不同。該基金沒有操作的原因是:“其它基金自成立以來已有一定浮盈,且淨值基本在歷史新高附近,本基金則是從零開始——坦白說,這裏的問題並不只是有沒有浮盈作爲安全墊,而是我得有多大的突破才能接受一個完全不同的出發點。其它基金的最終業績說明判斷股價漲跌始終不是我的強項。”

他還在朋友圈用一條自嘲式的轉發迴應輿論風暴:“點贊尷尬,不點贊也尷尬……就跟在這行情下建倉時差不多嘛。”

但直到如今,大成興遠啓航的淨值仍無明顯起色,倉位變動跡象不大。在產品合同所設定的6個月建倉期限即將到期,市場的目光聚焦於一個問題:到底什麼時候纔會真正“起航”?

同期新基已然衝鋒在前,火速建倉成主流操作

事實上,相較於徐彥的新基“按兵不動”,今年以來成立的大量主動權益基金,幾乎都在第一時間完成了建倉,迅速參與到這波市場行情中。尤其是在4月市場反彈開啓後,多數新發基金幾乎以追風速度進場,不乏剛剛成立便大舉建倉的案例。

Wind數據顯示,自2025年初至9月9日,公募市場共成立近200只偏股型基金,其中多數基金募集期短、建倉迅速。如9月3日成立的中歐製造升級,近幾日已有較爲明顯的淨值波動,再如8月26日成立的建信醫療創新,成立以來淨值增長達到2.45%。

而和大成興遠啓航同日成立的安信均衡增長,年內淨值增長已達到20.12%,華安半導體產業、華商研究驅動等產品年內淨值增長均超過20%。對比之下,大成興遠啓航的“零建倉”策略顯得尤爲突兀,投資者不禁發出質疑:“好行情都讓別家基金賺了,爲什麼這隻還在原地踏步?”

一位業內渠道人士透露:“很多新基金在募集期就開始擇時佈局,拿到資金後第一時間就建倉,特別是科技、算力相關主題,漲幅可觀。”

當然,也有少數尚未建倉的基金存在,但多爲8月或9月新成立的產品,仍在法定建倉期初期。例如8月29日成立的金元順安乾利,或是9月2日成立的永贏銳見先鋒,8月26日成立的國金紅利量化選股等等,目前淨值也未大幅波動,仍維持在1左右,從時間邏輯看屬於正常建倉準備期。

但對徐彥的新基金而言,從3月11日至9月9日,已近6個月,理論上應已接近建倉尾聲,但目前的淨值仍未有明顯波動。如此長時間的“躺平”式運作,自然引發市場高度關注。有業內人士評價稱:“不是不能慢建倉,而是牛市環境下,這種操作容易與市場情緒脫節。一旦短期看錯方向,投資者很容易轉投他基。”

值得注意的是,大成興遠啓航成立時的規模達到13.25億元,屬於當季規模前列的新基。然而據二季報披露,該基金已出現贖回現象,規模降至9.89億元。部分業內人士認爲,徐彥堅持價值投資、對估值體系要求嚴格,但在一個階段性投機情緒高漲的環境中,這種“慢工出細活”的策略未必能獲得市場理解。

業績“冰火兩重天”,同爲新基,命運卻各異

一個不可忽視的事實是,今年成立的新基金,業績表現呈現明顯的兩極分化。Wind數據顯示,截至9月9日,今年新成立的主動權益基金中,已有4只產品淨值漲幅突破50%,中歐信息科技、景順長城新興產業、景順長城醫療產業淨值超過60%。與之對應,也有約24只新基年內淨值告負。

漲幅靠前的基金多集中於賽道型主題基金。比如重倉AI算力、機器人、醫藥等熱點板塊的相關產品,在過去幾個月中幾乎“一路高歌”。而多數主動權益基金也通過緊貼風口實現了階段性收益。某位基金銷售表示:“客戶現在最常問的就是,有沒有成立不到半年的產品收益已經漲20%以上的。”

相較之下,那些未及時建倉、錯過階段性行情的基金則表現相對黯淡,部分甚至因倉位過低而錄得負收益。例如部分基金在淨值上幾乎維持1元面值甚至略低,很難令認購者滿意。

這也將一個更大的行業議題推上臺前:在當下市場風格快速切換、賽道輪動頻繁的大環境下,價值投資還能否堅持“慢即是快”?基金經理是否應該在建倉節奏上兼顧市場趨勢與長期理念?某頭部公募研究員指出:“關鍵還是信息披露與投資者預期管理的問題。既然基金合同沒有規定建倉時間必須在首日完成,那麼基金公司在路演時應明確說明策略。否則,投資者自然會以行情的熱度衡量基金的表現。”

徐彥被譽爲“價值派三劍客”之一,任職回報超100%的產品不在少數。然而,在短期行情大幅上行的背景下,這樣一位以穩健著稱的老將,反倒成爲投資者“踏空怒火”的焦點,也暴露出當前基金行業在產品銷售、策略溝通、投資者教育等方面的諸多挑戰。

本文編選自:財聯社;智通財經編輯:李佛。