智通財經APP獲悉,興業證券發佈研報稱,25Q3,主動公募順應AI產業趨勢和景氣,顯著呈現“加硬件、減軟件”的特徵。25Q3主動公募主要加倉上游網絡通信硬件(主要爲北美算力鏈)和芯片存儲(主要爲國產算力鏈)以及下游AI端側爲代表的硬件端,而減倉以中游算法技術和軟件、下游AI應用爲代表的軟件端。

興業證券主要觀點如下:

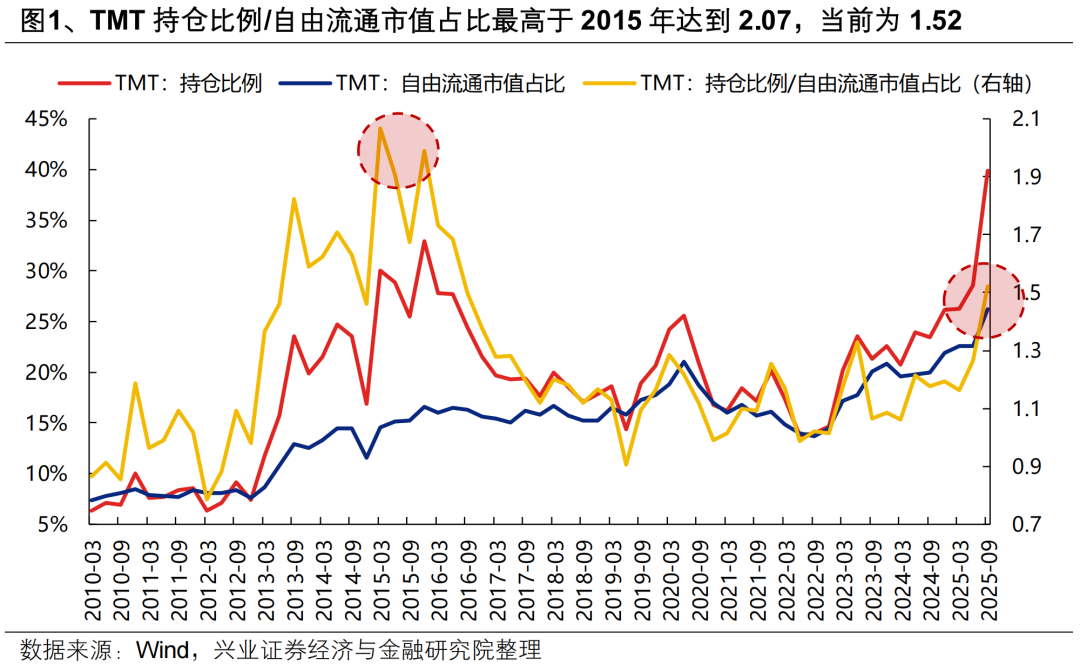

一、如何看待TMT持倉比例達到40%?

25Q3主動公募對TMT的配置比例大幅提升11.3pct至39.9%,上一次單個板塊配置比例達到這一水平是2020年末主動公募對茅指數的配置比例達到42.5%。當前已經接近這一歷史經驗上限,引發投資者對於TMT板塊配置比例見頂、後續超額收益收斂的擔憂。

對此需要注意的是,在觀察某一個板塊的配置比例時,需要考慮板塊本身市值佔比的變化,單純看配置比例絕對值並無意義。隨着股市結構持續反映經濟轉型,TMT已經成長成爲一個擁有超過1000家公司、自由流通市值佔比超過25%的大類板塊,本身可容納的資金規模在變大。因此隨着市值佔比的提升,主動公募板塊配置比例的高點也將往往會隨之走高。

因此,通過自由流通市值佔比進行修正,用“主動公募配置比例/自由流通市值佔比”這一指標(超配比例的概念),來觀察主動公募對於各板塊配置的擁擠度。通過自由流通市值佔比進行修正,這一指標不僅能夠實現同一板塊之間進行歷史縱向對比,還能實現不同板塊之間進行橫向對比。

對TMT板塊進行歷史對比來看,TMT“主動公募配置比例/自由流通市值佔比”最高於2015年達到2.07,25Q3這一指標爲1.52,並不算極端。

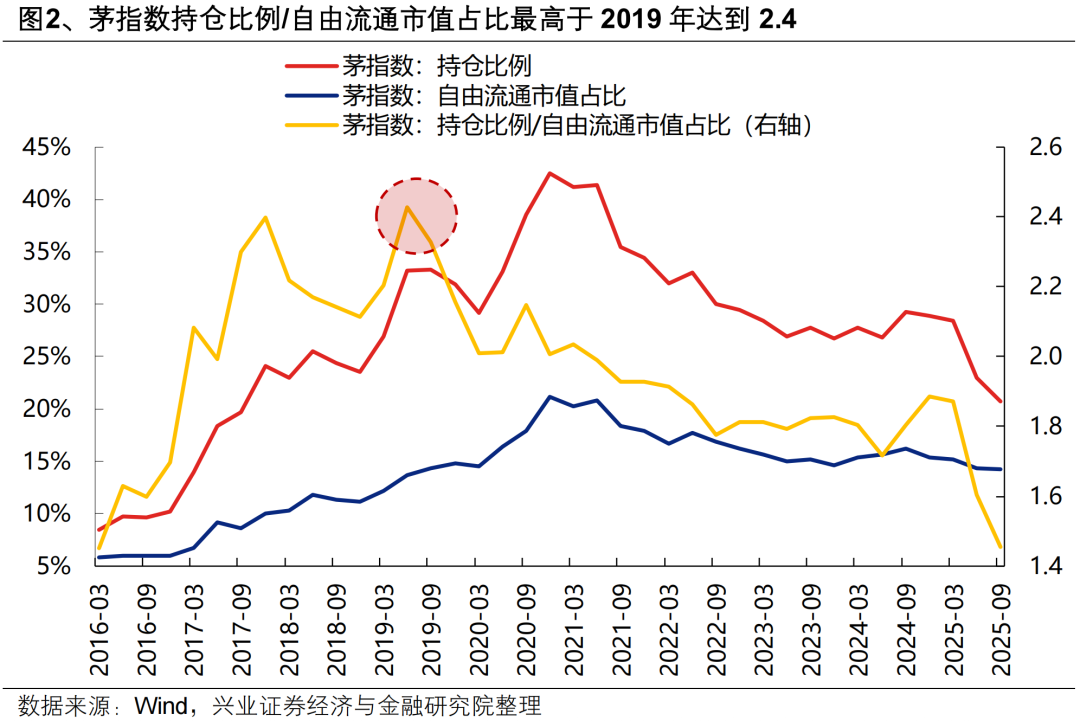

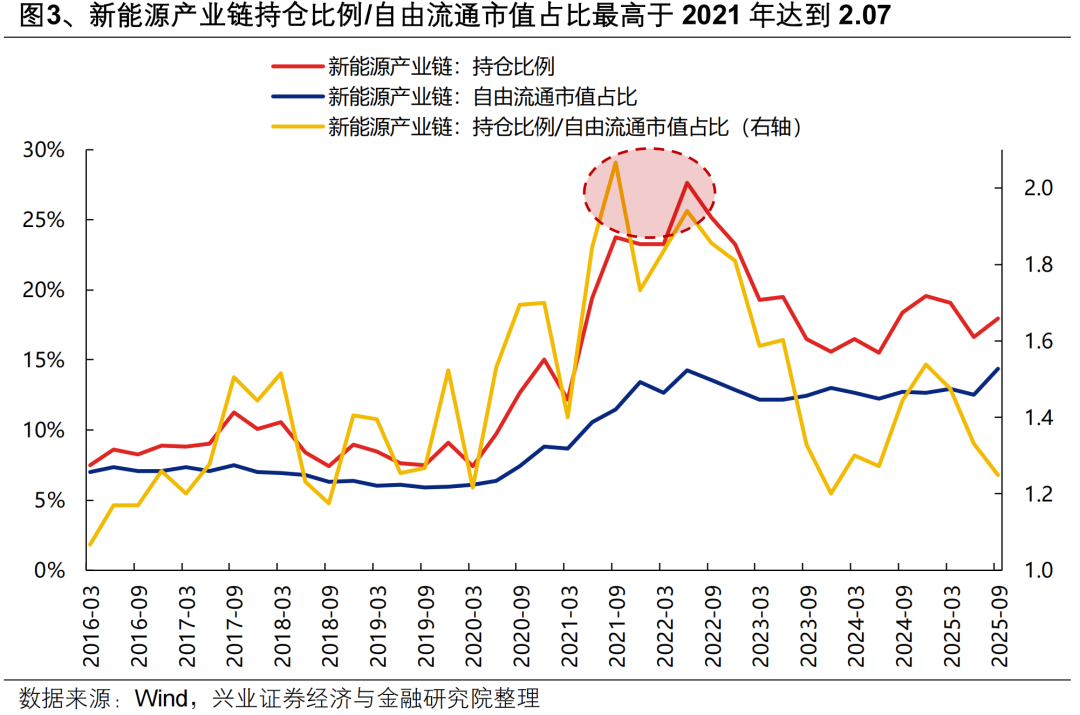

與其他板塊對比來看,19-21年消費核心資產和新能源產業鏈的“主動公募配置比例/自由流通市值佔比”最高也上升至2以上。茅指數/新能源產業鏈(能源金屬+電力設備+汽車)的“主動公募配置比例/自由流通市值佔比”最高於2019年/2021年達到2.4/2.07。

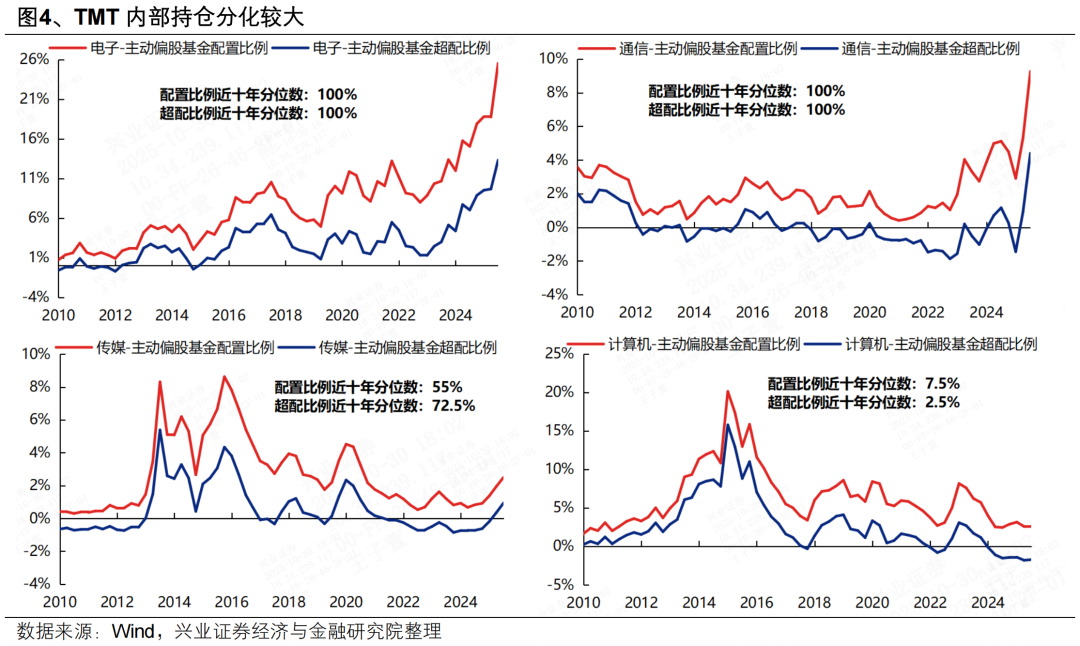

並且,當前TMT內部持倉分化本身也較大,後續可以通過內部“再平衡”的方式消化板塊整體的配置比例。以計算機和傳媒爲代表的AI中下游產業鏈,25Q3主動公募配置比例仍處於近十年中低分位數水平。隨着後續AI產業趨勢向中下游應用端擴散,或可以通過內部“再平衡”的方式來消化板塊整體的配置比例。

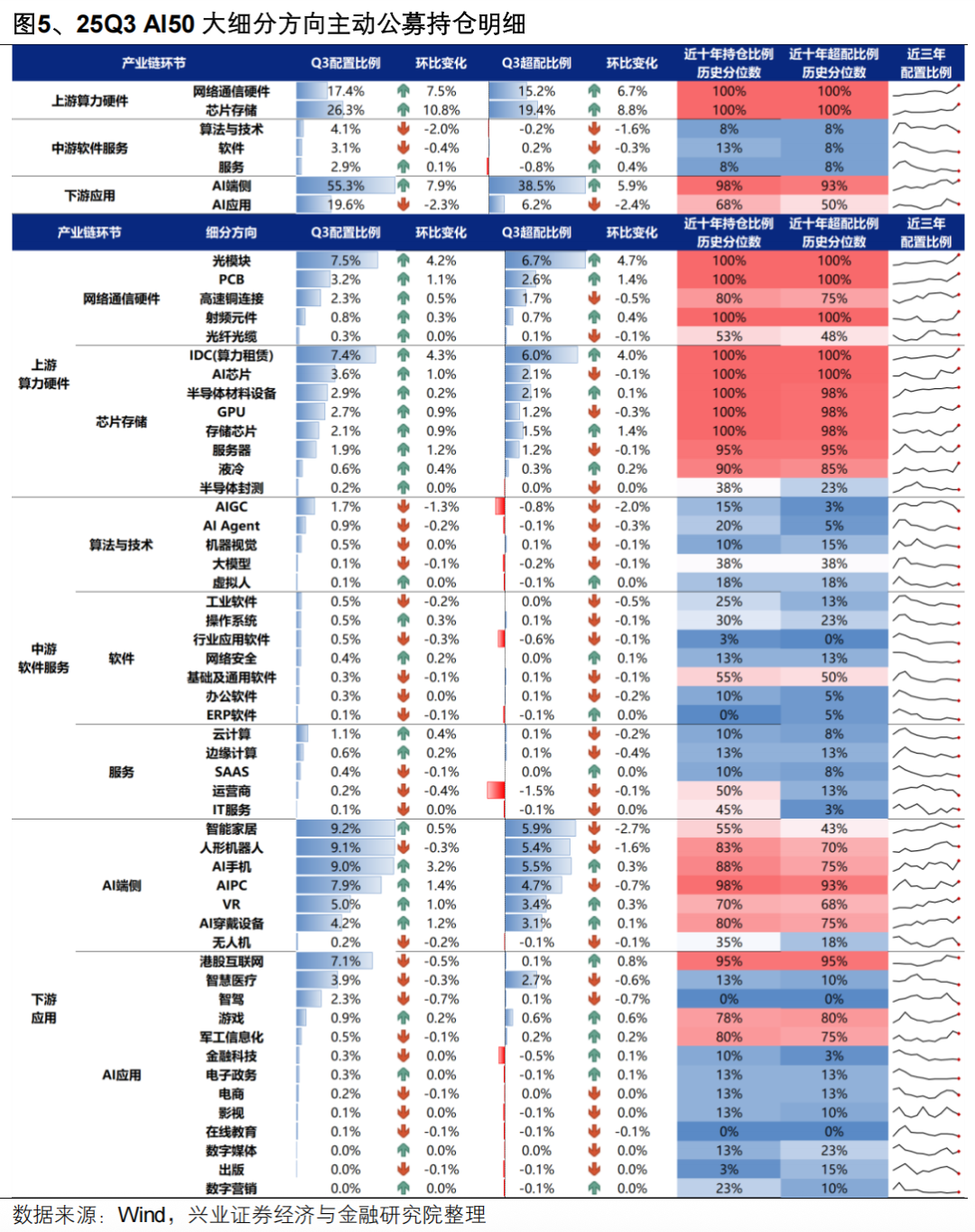

二、AI細分方向25Q3主動公募持倉全拆解

25Q3,主動公募順應產業趨勢和景氣,顯著呈現“加硬件、減軟件”的特徵。25Q3主動公募主要加倉上游網絡通信硬件(主要爲北美算力鏈)和芯片存儲(主要爲國產算力鏈)以及下游AI端側爲代表的硬件端,而減倉以中游算法技術和軟件、下游AI應用爲代表的軟件端。

細分來看:

上游網絡通信硬件:各方向均獲加倉,顯著加倉以光模塊、PCB爲代表的北美算力鏈,高速銅鏈接、光纖光纜的配置和超配比例仍未達到歷史最高水平。

上游芯片存儲:各方向均獲加倉,顯著加倉IDC(算力租賃)以及AI芯片、GPU、存儲芯片爲代表的國產芯片龍頭,半導體封測爲代表的國產算力上游產業鏈配置和超配比例仍處於歷史偏低水平。

中游算法技術:多數方向均獲減倉,AIGC、AIAgent的超配比例已處於歷史極低水平。

中游軟件:多數方向均獲減倉,操作系統、網絡安全等少數方向獲加倉,行業應用軟件、辦公軟件、ERP軟件的超配比例已處於歷史極低水平。

中游服務:整體獲加倉但內部分化較大,加倉雲計算、邊緣計算,減倉運營商、SAAS,IT服務、雲計算、SAAS的超配比例已處於歷史較低水平。

下游AI端側:多數方向均獲加倉,AI手機、AIPC、AI穿戴設備等消費電子端獲加倉較多,人形機器人獲減倉,各方向超配比例仍處於歷史中等水平。

下游AI應用:多數方向均獲減倉,遊戲等少數景氣方向獲加倉,多數方向配置和超配比例仍處於歷史偏低水平。

風險提示

僅公開資料整理,不涉及投資建議及研究觀點;數據統計不完備或口徑不同帶來偏差;歷史經驗失效等。